Türkiye’de tiksindirici borç

Borçların yeniden yapılandırılması süreci, “128 milyar nerede?” soruşturması ile paralel yürütülmeli. Sistem partilerinin cesur adımlar atmasının zorluğu göz önüne alınırsa sosyalistlere büyük sorumluluk düşüyor.

İsterseniz Türkiye ekonomisi bağlamında tiksindirici borç konusunu tartışmaya dış borçlara bir göz atarak başlayalım. 2021 Mart sonu itibarıyla dış borçlar 448.4 milyar dolardır. 2017 sonundaki 454.4 milyar dolarla kıyaslayınca dış borç bakiyesinde hafif bir düşüş gözlenmekle birlikte, Türkiye ekonomisinin dolar bazında daralması sonucu dış borç yükü artmıştır. Dış borcun GSYH’ye oranı %61.5’tir.

Diğer dikkat çeken bir olgu, toplam dış borçlar içerisinde kamu kesiminin dış borçlarının ağırlığının artıyor olmasıdır. Merkez Bankası dış yükümlülükleri dâhil kamu kesiminin dış borçları 2021 Mart’ta rekor bir düzeye, 195.8 milyar dolara, toplam dış borçlar içerisindeki ağırlığı ise %43.6’ya ulaşmıştır. Bu oran, örneğin 2017 sonunda %30.3’tü.

Burada en dikkat çeken nokta, finansal kesim dışındaki firmaların, döviz kurlarının sıçraması ve uzun vadeli yatırım olanaklarının tıkanmasıyla yurt içinden sağladıkları döviz kredilerini azaltmalarıdır. 2018 Mart’ta 186.5 milyar dolar olan bakiye 2021 Nisan’da 147.5 milyar dolara inmiştir.

Buna karşın finansal kesimin dış borçlarında ıse düşüş gözleniyor. 2017 sonunda 115.1 milyar dolar olan bankaların uzun vadeli dış borcu, 2021 Mayıs’ta 68.2 milyar dolara gerilemiştir. Finansal kesimin 2014 sonunda 41.5 milyar dolar olan kısa vadeli dış borcu ise 2021 Mart’ta 9.1 milyar dolara kadar düşmüştür.

DÖVİZ CİNSİ İÇ BORÇLAR

Üzerinde konuşulması gereken başka bir gelişme, Türkiye’nin döviz cinsinden iç borçlarının artışıdır. Haziran 2021 Kamu Borç Yönetimi Raporuna göre daha 2018 sonunda 1.1 milyar dolar olan kamunun döviz cinsi iç borçları Mayıs 2021 itibarıyla 33.8 milyar dolardır. İktisat tarihçisi Barry Eichengreen’in “ilk günah” diye adlandırdığı döviz cinsi iç borçlanmanın bir yandan döviz kurlarının daha fazla artmasını engellerken, diğer yandan rezervlerin tamamen erimemesi amacıyla hızlandırılması ihtimali akla geliyor. 2017 sonunda kamu iç borç stokunun %17.7’si kamu bankaları, %17.8’i özel bankalar, %19.4’ü yurtdışında yerleşiklerin elinde bulunmaktaydı. 2021 Mayıs’a gelindiğinde bu oranlar %36.7, %18.7 ve %3.8’di. Diğer bir ifadeyle, yabancılar yerine kamu bankaları iç borçların 1 numaralı müşterisi haline gelmişlerdi. Böylelikle döviz cinsi iç borç kağıtlarını TL fonlarıyla satın alan kamu bankalarının bilançolarındaki döviz pozisyonları da makyajlanmış oluyordu.

HAZİNE GARANTİLİ DIŞ BORÇLAR

Devletin dış alem olan yükümlülüklerinin bir kısmı da Hazine garantileridir. Bu garantilerin üç türü vardır. 1) Hazine garantili dış borçlar, 2) Hazine garantisi kapsamında sağlanan kredileri, 3)Borç üstlenimine tabii kredi anlaşmaları.

1) Hazine garantili dış borçların 11.8 milyar doları ağırlıklı kamu bankaları olmak üzere kamu kesimine, 3.1 milyar doları ise özel kesime aittir.

2) Hazine garantisi kapsamında sağlanan krediler, hepsi kamu kesimine verilmiş 2.7 milyar dolardır.

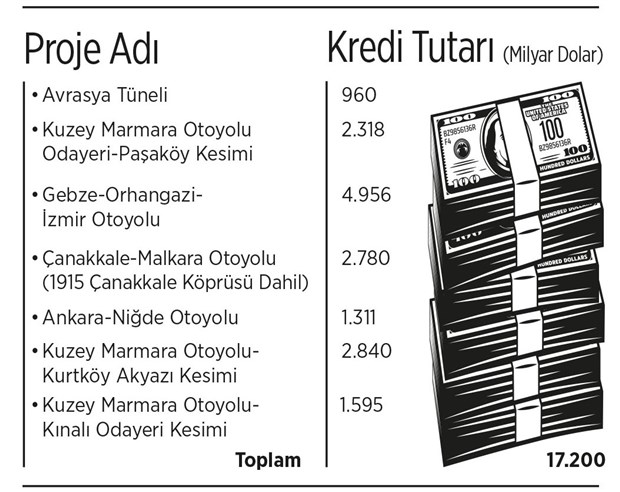

3) Borç üstlenimine tabii kredi anlaşmaları, hepsi Kamu Özel İşbirliği kapsamında bulunan 7 Yap-İşlet-Devret projesine ait olup, 17.2 milyar dolar tutarındadır.

KAMU-ÖZEL-İŞBİRLİĞİ PROJELERİ

Hazine garantilerinin söz konusu olduğu diğer bir mecra da Kamu-Özel-İşbirliği projeleridir. Bu projelerde 4 farklı model kullanılıyor. 121 projeyle en yaygın rastlanan Yap-İşlet-Devret modelini,109 projeyle işletme hakkı devri, 18 projeyle Yap-Kirala-Devret ve 5 projeyle Yap-İşlet modelleri izliyor. KÖİ projelerinde 25.1 milyar dolarlık karayolu, 19.4 milyar dolarlık havaalanı inşaatı; 18,9 milyar dolarlık enerji sektörü yatırımı vardır. Yap-Kirala-Devret modeliyle ise 11 milyar dolarlık sağlık projesi finanse edılmiştir. İşletme hakkı devri modelinde ise, 54.9 milyar dolar havaalanı, 19.2 milyar dolar enerji, 2.7 milyar dolar liman, 926 milyon dolar yat limanı projesi yer alıyor. Daha küçük projelerin de katılmasıyla 159.4 milyar dolarlık KÖİ portföyü bulunduğu anlaşılıyor. Ancak bu toplamın ne kadarının dış krediye dayandığını bilemiyoruz. (Bu bilgiler Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı, KÖİ Proje Göstergeleri, Nisan 2021’den alınmıştır.)

NE YAPMALI?

Şimdi 20 Temmuz 2021 tarihli “Şu Musibet Borçlar Konusu” yazımızdaki sınıflandırma çerçevesinde farklı borç kategorilerinin analizine geçebiliriz. Ancak bu değerlendirmelerin bir fikir verme, bir pozisyon belirleme anlamı taşıdığını; yoksa her bir kategori için tüm borç sözleşmelerini incelemeyi gerektiren çok daha ayrıntılı çalışmaların zorunlu olduğunu söylemeliyiz.

Kanal İstanbul: Bu projenin yol açacağı ekonomik, özellikle Montrö Anlaşması bağlantılı jeostratejik, ekolojik, sismik, şehirleşmeye ilişkin sakıncalar meslek kuruluşları, konunun uzmanları, araştırmacı gazeteciler tarafından ortaya kondu, konuyor. İyi Parti Genel Başkanı Meral Akşener’in Kanal İstanbul Projesini “tiksindirici borç” ilan etmesi gayet yerinde ve zamanında olmuştur. Toplumsal muhalefetin diğer unsurlarının da bir an önce bu yönde tavır almaları beklenir. Böylelikle bu projeyi fonlaması söz konusu olan kreditörler önceden uyarılmış, tiksindirici borç ilanının en önemli bir koşulu yerine getirilmiş olacaktır. Kaldı ki 2019 İstanbul yerel seçimlerinde bir anlamda Kanal İstanbul Projesi oylanmış ve projeye karşı duruşunu açıkça ortaya koyan Ekrem İmamoğlu’nun zaferiyle, halk tarafından reddedilmiştir.

Kanal İstanbul’un 1) Fener ve tahliyesi ücretleri, 2)Kılavuz hizmet ücretleri, 3)Römorkör hizmet ücretlerine ilişkin çok yönlü garantiler içerdiği, işletilmesi halinde de kamuya ciddi yükler getireceği ortaya kondu.(Çiğdem Toker, Kanal İstanbul Garantileri, Sözcü Gazetesi 12.04.2021.)

Kamu-Özel-İşbirliği Projeleri: Bu projeler içerisinde Zafer Havalimanı gibi baştan yanlış, hiçbir ekonomik gerekçesi bulunmayan örnekler de vardır. Diğer bazı projeler altyapı, sağlık, enerji üretimi gibi hizmetler sunuyorlar. Ancak tanınan fiyat ve miktar garantileri kamuyu zarara uğratıyor. Öncelikle kapitalizmin kendi mantığı içerisinde bile, “işletme riski veya ticari risk” adı verilen, üretilen mal ve hizmetlere talebin riskini ifade eden temel bir kavram vardır. Yatırımcıya “kârlar bana, zararlar kamuya” mantığıyla, iş hacmine ilişkin baştan teminat verilmesi tümden yanlıştır. Aynı şekilde döviz kuru oynaklığı bilinirken, döviz kurlarının artması halinde Hazine’nin gelirlerinde paralel bir artışın söz konusu olmayacağı ortadayken, verilen döviz cinsi fiyat garantileri de hepten yanlıştır. Üstelik Covid-19 salgınını mücbir sebep kabul ederek İstanbul Havalimanı’nın kira ödemelerinin faiziyle birlikte 2024’e kadar ertelenmesine karar verilirken; Avrasya Tüneli, Osmangazi Köprüsü benzerlerinde aynı uygulamanın yapılmayarak kamunun neden zarara uğratıldığının hesabı sorulmalıdır.

Bu projeler için proje sözleşmelerinin ayrıntısıyla incelenmesi, sözleşme şartlarının kamu çıkarı gözetilerek yeniden düzenlenmesi en doğru adım olacaktır. “Söke söke alırlar” beyanlarında bulunanlar da cevabını alacaktır.

Türkiye Varlık Fonu: Bir kere bu yapı, “ülke varlık fonu” uygulamalarına ters bir şekilde, ülkenin varlıklarının ve gelir kaynaklarının yönetilmesine yönelik bir pratiğe sahip değildir. Tam aksine, portföyüne Ziraat Bankası, THY, BOTAŞ benzeri kamu kuruluşlarını katarak, sorumsuz bir borçlanma mekanizması işlevi görmektedir. Örneğin, 2021 Mart’ında %95 hazine garantisiyle Citibank ve ICBD bank liderliğinde 1 milyar 250 milyon avro borçlanmaya gidilmiştir. Türkiye Varlık Fonu bünyesindeki 23 şirket ve 2 lisans hakkının çoğu Sayıştay denetimi dış��ndadır. Kuruluşlarından beri Türkiye Varlık Fonu’nun ne işlev gördüğü kamuoyu tarafından bilinmemekte, Cumhurbaşkanı sabit kalmak üzere yönetimi sürekli değişmektedir. Toplumsal muhalefetin, özellikle siyasi partilerin Türkiye Varlık Fonu’nun tasfiye edileceğini, tüm hesaplarının incelenerek kamuyu zarara uğratanlardan hesap sorulacağını bir an önce deklare etmeleri doğru olacaktır. Nasıl bugün Malezya hükümeti 1MBD ülke fonu yolsuzluluğu nedeniyle Deutsche Bank’ı, J.P. Morgan Bankası`nı dava ediyorsa, aynı akıbetin Citibank benzerlerini de beklediği bilinmelidir.

Kamunun Dış Borçları: Türkiye’nin dış borçlarının GSMH’ye oranı giderek yükselmekte, bu önümüzdeki yıllarda borç servislerinin giderek daha zorlaşacağını göstermektedir. Önümüzdeki 5 yılda 60.6 milyar dolar merkezi yönetim dış borç ödemesi yapılacaktır. Bunun 19.3 milyar doları faiz ödemesidir. ABD’nin 5 yıllık tahvil faizlerinin %0.72, Almanya’nın 5 yıllık faizlerinin -%0.72, İngiltere’nin 5 yıllık tahvil faizlerinin %0.28 olduğu bir konjonktürde bu aşırı bir borç yüküdür. Nitekim Türkiye’nin 5 yıllık tahvil faizleri %5.16’dır. 2021 yılında gerçekleşen 3.5 milyar dolarlık yurt dışı tahvil satışının 5 yıllık yarısı %4.75, 10 yıllık yarısı %5.875’ten satışa çıkarılmış ve yatırımcıyı %4.90 ve %5.95 getiri sağlayacak bir şekilde alıcı bulmuştur. Bunlar çok yüksek faiz yükleridir. Bir ülke zorlanarak da olsa bu borçları ödese, bu kendi yurttaşlarının refahı pahasına adil olmayan bir yükle gerçekleşecektir. Bu kadar faiz ödemenin hakkaniyetli olmadığı üzerinden harekete geçilmelidir.

Birleşmiş Milletler Genel Kurulu, UNCTAD’ın hazırladığı çerçevede, bir hükümetin makroekonomik politikaları doğrultusunda borçlarını yeniden yapılandırma hakkını kabul etmiştir. (United Nations Resolutian Adapted by the General Assembly on 10 September 2015.) Burada “sürdürülemez borç” süreci de işletilebilir. Hatırlanırsa ilk yazımızda açıkladığımız bu kavram hükümetlerin sağlık, eğitim gibi temel insan hakları yükümlülüklerinin veya kamusal altyapı yatırımlarının yanısıra kalkınma için gerekli programlarını aksatmadan geri ödenemeyecek borçlar için devreye sokuluyordu. Muhalefet partilerinin bu doğrultuda pozisyonlarını açıklamaları, toplumsal muhalefet bileşenleri ve halk tarafından talep edilmelidir.

Borçların yeniden yapılandırılması süreci, “128 milyar nerede?” soruşturması ile paralel yürütülmelidir.Bu noktada sistem partilerinin cesur adımlar atmasının zorluğu göz önüne alınırsa, sosyalistlere büyük sorumluluk düşmektedr.

Dünya ortamı da özellikle GOÜ’lerin ağırlaşan borç yükleri, aksayan kalkınma projeleri düşünüldüğünde borç yeniden yapılandırmaları için çok elverişlidir. Bu konunun tartışılması ve borç denetim komitelerinin oluşumu ayrı bir yazının konusu olacaktır.