11 milyon kişi güvencesiz

İktidar, her fırsatta hiç kimsenin sosyal güvencesiz olmadığını söylese de gerçekler öyle değil. 18 yaşını doldurmuş tam 10 milyon 771 bin yurttaş sosyal güvenceden yoksun, pandemi döneminde bile sağlık hizmetinden faydalanamıyor. Durum böyleyken iktidar, “Ey Kılıçdaroğlu” diye başlayıp “SSK’yi kim batırdı?” diye sorabilmekte. SGK’nin gelir gider dengesi alt üst olmuş durumda

Hazırlayanlar: Dr. Ergün Demir-Dr. Güray KILIÇ

“Çocuklarım aç, iş istiyorum!” ...

2020 yılının Ocak – Şubat aylarında, yani pandemiden önceki Türkiye’de bu cümle bir hakikate karşılık gelir miydi?

Herhalde siyasi iktidarın “büyük” ve “küçük” ortakları dışında herkes bu cümlenin can yakıcı bir hakikate karşılık geldiğini teyit eder. Memleketin bu mutabakatı ile yetinmeyip kanıt arayanlara ise Türkiye’deki işsiz sayısına ve belirlenen asgari ücrete bakmalarını salık verebiliriz...

İşte pandemide “çocuklarım aç, iş istiyorum” diyenlere, “koronavirüs öldürmedi beni ama sahipsizlik, çaresizlik, umutsuzluk öldürdü” notunu bırakanlar, hastane ve yoğun bakım servislerinde yer kalmadığı için mecburen olabildiği kadarıyla evde izole edilerek hayatını kaybedenler de eklendi.

Salgınla birlikte çok sayıda esnaf dükkanı kapattı ya da zora girdi, işçiler işini kaybetti, düzensiz işlerde çalışanlar gelirlerinden bütünüyle mahrum kaldı… kısacası muktedirlerin söylediğinin aksine insani koşullarda yaşamı sürdürebilmek için yeterli gelire sahip olamama durumu yani yoksulluk giderek arttı.

İnsanlar hastalığa yakalanmamak veya hafif atlatabilmek, mevcut sağlık durumlarını korumak/geliştirmek için yeterli ve dengeli beslenmeyi bütünüyle terk etmek durumunda kaldılar. Cumhurbaşkanı’nın buzdolabı sayısı üzerinden ülkedeki refah durumunu anlatma benzetmesi ters tepti ve vatandaşa unutmak istedikleri buzdolaplarının içinin boş olduğu gerçeğini hatırlattı.

Bu hal ve şart altında devletten/hükümetten, onların yönettiği sosyal güvenlik kurumlarından beklenen insanların elini boş ceplerine sokturmadan hizmet sunmak olur. Türkiye’de de bu olmalıydı. Dolayısıyla salgın dönemlerinde krizin etkilerini hafifletmek için kamunun yurttaşa doğrudan desteğinin arttırılması gerekir. Bu durum tarihsel olarak sosyal güvenliğin ortaya çıkışı ile de uyumludur. Çünkü aslen sosyal güvenlik ihtiyacı derin ekonomik krizler sonucu ortaya çıkmış bir olgudur.

Pandemi döneminde artan işsizlik ve yoksulluk karşısında sosyal korumaya olan gereksinim artarken, olağandışı bir döneme girilmesine ve yaşanan sorunların artmasına karşın sorunun finansal yönden muhataplarından olan ve sürecin başından beri başını kuma gömen Aile, Çalışma ve Sosyal Hizmetler Bakanının hiç sesi çıkmamakta twitter üzerinden paylaşımlarla sorunu çözdüğünü zannetmektedir. AKP Genel Başkanı ise her seçim döneminde söylediği gibi yine Sosyal Güvenlik Kurumunu (SGK) “kim batırdı, zarar ettirdi, açık verdirdi vs.’’ söylemlerle geçmişe gönderme yaparak 18 yıldır ve halen yaşanan sorunları ve kendi sorumluluklarının üzerini örtmeye çalışmakta ve siyasi popülizm yapmaktadır.

Oysa sosyal güvenlik; yoksulluk, işsizlik, gelecekle ilgili ekonomik belirsizlik, yaşlılık ve hastalık gibi sosyal tehlikelerin ortaya çıkaracağı olumsuzlukları hafifletmeyi ya da yok etmeyi sağlayan önlemleri içerir. Çağdaş dünyada bütün ülkeler sosyal güvenliği devletler için bir kamu görevi, kişiler içinse bir hak olarak tanımışlardır.

Yoksulluk, işsizlik ve ekonomik belirsizlikle beraber temel ihtiyaçlarını karşılayamayan ve hayatını sürdürmekte güçlük çeken vatandaşların sayısı giderek artmaktadır. Elektrik, su, doğalgaz faturalarını ödeyemeyenlerin, ucuz ekmek alabilmek için halk ekmek önünde uzayan kuyrukların, ocağında aş kaynamayan hane sayılarının artması, Covid-19 tanı ve tedavi sürecinde hizmete erişimde ekonomik gerekçelerin engel oluşturması hayati bir başlık olarak öne çıkmıştır.

Hal böyle olunca da sosyal güvenlik politikaları da gündeme oturmuştur. Ancak, sosyal güvenlik alanında tam bir “bilgi kirliliği” yaşanmakta, gerçekler tersyüz edilmekte ve çarpıtılmaktadır.

AKP Hükümetince uluslararası finans kuruluşlarının (IMF ve Dünya Bankası) talepleri doğrultusunda hazırlanan, kamuoyuna o dönem ‘açık’ ve ‘kara delik’leri kapatıyoruz diye sunulan ve 2006 yılında TBMM’de kabul edilen 2008 yılında yapılandırılarak yürürlüğe giren “sosyal güvenlik sistemi” üzerinden tam 13 yıl geçti.

Bu yazı dizisinde yaşamsal öneme haiz bu konu çerçevesinde sosyal güvenlik sistemini o dönem kamuoyuna sundukları gerekçeler ile SGK’nın temel göstergelerinin bugünkü durumunu karşılaştırarak değerlendireceğiz.

Neden sosyal güvenlik sisteminin bir şirket yönetimi olduğuna dair algı yaratmaya çalıştıklarını, yoksulluk envanterine kayıtlı kişi ve hane sayıları neden yayımlamaktan imtina ettiklerini, sosyal güvenlik sisteminin gelir-gider dengesini kimlerin bozduğunu, AKP iktidarının ‘açıkları, kara delikleri’ kapatacak bir ‘genel müdürü’ neden bulamadığını, AKP Genel Başkanı’nın iddialarını ve bunlara karşı gelen Sosyal Güvenlik Kurumu’nun resmi verilerindeki gerçeklerin neler olduğunu, Hazinenin ödemesi gereken sosyal güvenlik ve sağlık primi devlet katkısının Kurum’a neden ödemediğini ve neden “sosyal devletin” konuşulup tartışılmadığını sorarak sosyal güvenlik sistemindeki gerçekleri paylaşacağız ve değerlendireceğiz.

AKP Genel Başkanı Erdoğan’ın seçim dönemlerinde siyasi propaganda malzemesi yaptığı sosyal güvenlik sistemine dair gerçekler…

Önce birkaç bilineni tekraren hatırlatalım, ardından başlıklar halinde çıktıları yazalım.

Sosyal güvenlik sermaye sınıfının bir lütfu değildir, kapitalizmin seyri içerisinde sınıf mücadelesinin bir sonucu olarak şekillenmiş ve belgelere geçmiştir. 1961 ve 1982 Anayasaları sosyal güvenliği ekonomik ve sosyal haklar arasında saymıştır. Birleşmiş Milletler tarafından 1948 yılında temel insan hakkı olarak ilan edilmiştir. Asgari çerçevesi Uluslararası Çalışma Örgütünün (ILO) 102 sayılı sözleşmesi ile detaylı olarak çizilmiş olup Avrupa Sosyal Şartı ve Gözden Geçirilmiş Avrupa Sosyal Şartı’nda da yer alan bir haktır.

1952 yılında 35. Uluslararası Çalışma Konferansı’nda kabul edilen Sosyal Güvenliğin Asgari Normlarına İlişkin 102 Sayılı Sözleşme ile hastalık, işsizlik, yaşlılık, iş kazası ve meslek hastalığı, analık, sakatlık ve ölüm sosyal güvenlik sistemlerinin kapsamına alacağı riskler olarak tanımlanmıştır. Dünyadaki bütün sosyal güvenlik sistemleri 102 sayılı sözleşmeyi model kabul etmiştir. Türkiye de bu sözleşmeyi 29 Temmuz 1971’de onaylanmıştır.

Sosyal güvenlik kavramı; Bir mesleki veya sosyal risk yüzünden geliri veya kazancı kesintiye uğramış kimselerin başkalarının yardımına ihtiyaç kalmaksızın geçinme ve yaşama ihtiyaçlarını karşılayan bir sistem olarak tanımlanmakta ve ülkemizde sosyal güvenlik hakkı, Anayasanın 60 ıncı maddesindeki “Herkes sosyal güvenlik hakkına sahiptir. Devlet bu güvenliği sağlayacak gerekli tedbirleri alır ve teşkilatı kurar” hüküm ile ortaya konmuştur.

AKP’nin sosyal güvenlik sisteminde köklü değişiklik yaparken topluma/kamuoyuna sunduğu gerekçeler ve gerçekler….

Hatırlamak gerekirse, AKP Hükümetince uluslararası finans kuruluşlarının (IMF ve Dünya Bankası) talepleri doğrultusunda “sosyal güvenliğe ayrılmakta olan kaynakların yük oluşturduğu ve makro ekonomik dengeleri bozduğu’’ gerekçesiyle hazırlanan ve 2006 yılında TBMM’de kabul edilen yeni “sosyal güvenlik sistemi” ‘devrim ve reform’ iddiaları ile 5510 sayılı Kanun’la yeniden yapılandırılmıştır.

Dönemin Çalışma ve Sosyal Güvenlik Bakanlığı tarafından hazırlanan ve “Sosyal Güvenlik Sisteminde Reform Önerisi” başlığıyla Temmuz 2004’te kamuoyuna sunulan ve Nisan 2005’te revize edilen nam-ı diğer “Beyaz Kitap” olarak bilinen rapor “reformun” temel yaklaşımını ve amacını ortaya koymaktadır. (www.calisma.gov.tr). Beyaz Kitap’a göre sosyal güvenlik reformu, bütçeden karşılanan “sosyal güvenlik açıklarını” kapatma gerekçesine dayanmaktadır. Kitapta yer alan şu ifade, değişikliğin asıl hedefini açıkça ortaya koymaktadır:

“Devlet bütçesinden karşılanan bu açıklar, ülkemizin borçlarını ve faiz oranlarını artırmakta, hayat pahalılığına, yatırımlarda daralma ve işsizliğe yol açmaktadır. Bunun sonucunda işsizlik oranı artmakta ve gelir dağılımı giderek bozulmaktadır. Sosyal güvenlik sistemimizin mevcut yapısı, ülke ekonomisinin geleceğini ve toplumsal barışı tehdit etmektedir”. (Beyaz Kitap, Temmuz 2004, önsöz)

Sosyal güvenliğe devletin ayırdığı kaynaklar, makro ekonomik istikrarsızlığının (enflasyon, işsizlik ve gelir eşitsizliği) temel nedeni olarak görülmektedir. Bu nedenle de reformun temel amacı aktarılan kaynakların yarattığı bu açıkların kapatılması olmaktadır. Yeni Stand-by düzenlemesi ile ilgili olarak 26 Nisan 2005 tarihinde IMF’ye sunulan Niyet Mektubunda sosyal güvenlik sistemine o dönem yüzde 4,5 olan bütçe desteğinin yüzde 1’e düşürülmesinin temel hedef olduğunu belirtildi ve sosyal güvenlik reformunun meclisten geçirileceği taahhüt edildi.

2006 yılında TBMM’de kabul edilen ve 2008 yılında yeniden yapılandırılarak yürürlüğe giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun üzerinden 13 yıl geçti ve 18 yıldır AKP iktidarda.

Kamuoyunda bilgi kirliliği yaratanlar ve gerçekleri tersyüz edenler ile çarpıtanlara soruyoruz:

- ’Açık ve Karadelik’ neden hala kapatılamıyor?

- Sosyal güvenlik sistemi “aktüeryal dengesi sağlanmış, mali açıdan sürdürülebilir bir sistem” haline geldi mi?

- Aktif/ pasif sigortalı oranında düzelme oldu mu?

- Makro ekonomik dengeler düzeldi mi?

- Hayat pahalılığı ve işsizlik azaldı mı?

- Gelir dağılımındaki eşitsizlik düzeldi mi?

- Borç ve faiz oranları düştü mü?

Bu soruların cevaplarını veremeyenler her seçim döneminde olduğu gibi sosyal güvenliğe ihtiyacın arttığı bu pandemi günlerde Ey Kılıçdaroğlu diye başlayıp SSK’yı kim batırdı diye sorabilmektedir.

Prim ödeme esasına dayalı Sosyal Güvenlik Sistemi

Sosyal güvenlik sistemi sigortalılara ve hak sahiplerine prime dayalı katkılar üzerinden güvence sağlar. Sosyal güvenlik sisteminin finansmanı SGK tarafından oluşturulmaktadır. SGK; en yüksek bütçeli kurumlardan biri olup, en önemli gelir kalemlerini çalışanlar ve işverenler tarafından ödenen primler (sosyal sigorta ve genel sağlık sigortası prim gelirleri) ve devlet katkısı oluştururken, giderlerinin en önemli kısmını ise emekli aylık ve ödenekler ile sağlık harcamaları yönetilmektedir.

Kısa ve uzun vadeli sigortalar ile genel sağlık sigortası için, 5510 sayılı Kanun’da öngörülen her türlü ödemeler ile yönetim giderlerini karşılamak üzere Kurum prim almak, ilgililer de prim ödemek zorundadır. (5510.Md.79)

Prim oranları ve Devlet katkısı

♦ Uzun vadeli sigorta kolları: Malûllük, yaşlılık ve ölüm sigortaları prim oranı, sigortalının prime esas kazancının %20’sidir. Bunun %9’u sigortalı hissesi, %11’i işveren hissesidir. (4/a kapsamındaki sigortalıları çalıştıran özel sektör işverenlerinin, malullük, yaşlılık ve ölüm sigortaları primlerinden, işveren hissesinin beş puanlık kısmına isabet eden tutar Hazinece karşılanır.)

♦Kısa vadeli sigorta kolları; İş kazası ve meslek hastalığı, hastalık ve analık sigortası prim oranı, sigortalının prime esas kazancının %2’sidir. Bu primin tamamını işveren öder.

♦Genel sağlık sigortası; Sağlık harcamaların finansmanını sağlayan sigorta primi, prime esas kazancın %12,5’idir. Bu primin %5’i sigortalı, %7,5’i ise işveren hissesidir. Yalnızca genel sağlık sigortasına tâbi olanların genel sağlık sigortası primi, prime esas kazancın %12’sidir.

♦ Devlet, Kurumun ay itibarıyla tahsil ettiği malullük, yaşlılık ve ölüm sigortaları ile genel sağlık sigortası priminin dörtte biri oranında Kuruma katkı yapar. (5510.Md.81)

♦Sosyal Güvenlik Kurumu, emekli aylık ve ödenekleri için sosyal sigorta fon gelirinden, sigortalılarına ve bakmakla yükümlü oldukları kişilere sunduğu sağlık hizmeti için genel sağlık sigortası (GSS) fon gelirinden, ödeme yapmaktadır.

♦Çoğu durumda sosyal güvenlik sistemi ile sosyal sigorta rejimi aynı anlamda kullanılmakta ve sosyal güvenlik sisteminin problemleri ile kastedilen de esasen sosyal sigortalar ile ilgili problemler olmaktadır.

Sosyal Güvenlik Kapsamı

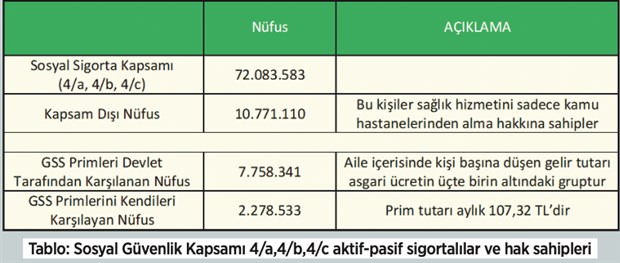

Bilindiği üzere Aile, Çalışma ve Sosyal Hizmetler Bakanlığı, sosyal yardımlar, sosyal hizmetler, çalışma hayatı ve sosyal güvenlik olmak üzere dört başlıkta çalışma yürütür. Bu bağlamda 2006 yılında çıkartılan ve Ekim 2008’de yürürlüğe giren 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası (GSS) Kanunu’na göre sosyal güvenlik sistemi vatandaşlara prime dayalı katkılar üzerinden güvence sağlar. SGK Aylık İstatistik Bülteni verilerine göre Ekim 2020 itibariyle sosyal güvenlik kapsamı şöyledir:

Özellikle Bakan dahil siyasi parti yöneticiler uzun vadeli sigorta kolları ile genel sağlık sigortasını kapsam ve oranlarını aynı anlamda kullanarak kamuoyuna yanlış bilgi vermektedirler.

Sosyal Güvenlik Kurumunun aylık istatistik bülteni Ekim 2020 sigortalı istatistiklerinde Sosyal Sigorta kapsam dışı nüfus oranı %13’tir. Hiçbir sosyal güvencesi olmayan, çalışmayan, 18 yaşını doldurmuş öğrenci olmayan 10.771.110 kişi sosyal güvenlik kapsamı dışındadır. Öyle iddia edildiği gibi nüfusun %99,9’u sosyal güvence kapsamındadır söylemi gerçeği yansıtmamaktadır.

Sosyal sigorta kolları, kapsamla ilgili istatistiklere yansıyan yüksek oranlı kişisel kapsam verileri, sağlıklı göstergelere dayanmayan verilerdir. TUİK’in verilerine! rağmen işgücüne katılma oranının %50; istihdam oranının %43,6; kayıt dışı çalışmanın %31 olduğu (işgücü istatistikleri Ekim 2020) bir yapıdan %87 oranında sigortalı ve hak sahiplerinin bir sosyal güvenlik kapsamına ulaşmak sağlıklı ve sürdürülebilir değildir.

Aile, Çalışma ve Sosyal Hizmetler Bakanı Zehra Zümrüt Selçuk, Türkiye Büyük Millet Meclisi’nde yaptığı 2021 yılı bütçe sunum konuşmasında Türkiye’deki nüfusun tamamının sağlık sigortasından faydalandığını belirtmiştir. Ancak aslında GSS kapsamında olup primlerini zamanında ödeyemeyip borçlu duruma düşen yaklaşık 6 milyon vatandaşın sağlık hizmetlerine erişim engeli geçen yıl ertelenmiş ve bu ertelemenin süresi de 31 Aralık 2020 tarihinde sona ermişti. Gerek siyaseten yaşanacak infial gerekse konuyu takip eden kişi ve meslek örgütlerinin baskısıyla prim borcu olan kişilerin sağlık hizmetlerine erişim engeli 23 Ocak 2021 tarih ve 31373 sayılı Resmi Gazete ’de yayımlanan 3432 sayılı Cumhurbaşkanı Kararı ile 31 Aralık 2021 tarihine kadar tekrar ertelenmiştir.

Aslında GSS ve BAĞ-KUR prim borcu olan vatandaşların prim borçlarının yapılandırılması son üç yılda 4 kez ertelenmesine, faizlerinin silinmesine ve 12 – 18 ay taksitlendirilmesine rağmen borçluluk durumunun devam etmesi dikkat çekicidir. Sağlık hizmetine ulaşımın prim borcu nedeniyle önlenmesinin ertelenmesi yerine soruna kalıcı bir çözüm üretilmelidir. Kuşkusuz pandeminin derinleştirdiği kriz, yoksulluk, gelir dağılımındaki eşitsizlik ve işsizlik azaltılmadan soruna köklü bir çözüm getirmek mümkün değildir.

Sosyal sigortaların en temel göstergesi: Aktif/pasif sigortalı oranı

Aktif/pasif oranı, bugün aktif olarak çalışan ve prim ödeyenlerin sayısının, bugün aylık alanların (emekli, malullük, ölüm aylığı) sayısına bölünmesi ile hesaplanır. Bu oran bir çalışanın kaç emekli maaşı alanı finanse ettiğini ortaya koyar. Aktif/pasif sigortalı oranı, sosyal sigortaların en temel göstergesidir ve kapsamla ilgili bir gösterge olmaktan ziyade sistemin mali dengesi gösterir.

4447 sayılı Kanunla getirilen ve 2002 yılı mayıs ayında yürürlüğe giren emeklilik yaşının kademeli olarak yükseltilmesi uygulaması üzerinden 19 yıl geçmesine rağmen pasif sigortalı sayısındaki artış oranı düşürülememiş, aktif/pasif sigortalı oranında beklenen iyileşme gerçekleşmemiştir.

Kademeli emeklilik yaşı uygulamasının üzerinden 19 yıl geçtikten sonra aktif/pasif sigortalı oranının hala 1,90 olması kamuoyunda “bilgi kirliliği” yaratan, erken emeklilik sistemi bu hale getirdi söylemlerinin bir balon hikayesi olduğu resmi verilerle görülmektedir.

Ülkemizde 2008 yılında 1,87 olan aktif/pasif sigortalı oranı, 2020 Ekim itibarıyla 1, 90’dır. Bu oranın Avrupa Birliği ülkelerinde 4, OECD üyesi ülkelerde ise 6 olduğu düşünüldüğünde dengenin çok düşük olduğunu görülmektedir

Kayıt dışı çalışma ve işsizlik oranın yüksek olması aktif/pasif dengesini olumsuz yönde etkilemektedir

Aktif-pasif oranının bu kadar düşük olmasının önemli nedenlerinden biri işsizlik oranlarıdır. Bu kapsamda, prim ödeyen aktif sigortalı sayısı, işgücüne katılma, istihdam ve kayıtlı istihdam oranını artırmaya yönelik çabaların gösterilmesi gerekmektedir. Ayrıca pasif sigortalı sayısının artış hızının azaltılmasına, insanların daha uzun süre çalışma hayatında kalmasına yönelik tedbirleri de almak gerekir. Aksi halde, bugün olduğu gibi istatistiklere yansıyan şekliyle kapsam bakımından çok parlak görünen sayısal ve oransal göstergeler, karşımıza alt yapısı sağlam olmayan sanal bir iyilik hali ortaya çıkar.

Seçilmiş Kaynaklar

• 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu https://www.mevzuat.gov.tr/MevzuatMetin/1.5.5510.pdf

• SGK Aylık İstatistik Bültenleri; Sigortalı İstatistikleri, Sağlık İstatistikleri, Mali İstatistikler http://www.sgk.gov.tr/wps/portal/sgk/tr/kurumsal/istatistik/aylik_istatistik_bilgileri

• AÇSHB TBMM Plan ve Bütçe Komisyonu 2021 Yılı Bütçe Görüşmeleri Bakanın Konuşma Metni https://ailevecalisma.gov.tr/tr-tr/haberler/bakan-selcuk-tbmm-genel-kurulu-nda-2021-merkezi-yonetim-butce-ve-2019-kesin-hesap-kanun-teklifi-gorusmelerine-katildi/

• Sosyal Güvenlik Reformu "unun Gerekçeleri ve Gerçekler. Aziz Çelik https://www.academia.edu/3420178/Sosyal_G%C3%BCvenlik_Reform_unun_Gerek%C3%A7eleri_ve_Ger%C3%A7ekler

• Sosyal Güvenlik Reformu (2008-2016): Kapsamla İlgili Gelişmeler Yusuf ALPER https://dergipark.org.tr/tr/download/article-file/389269