‘Bölüşümde adalet tümüyle bozuldu’

Prof. Öner Günçavdı 2020 yılının, gelir dağılımındaki en sert bozulmanın yaşandığı dönem olacağını söylüyor. Öngörüsüne göre salgın sonrasında yoksul sayısı neredeyse iki katına çıkacak. Dahası salgından sonra gelir dağılımını düzeltmek daha da zor olacak.

Verilere göre sadece marttan eylüle kadar geçen sürede dövize endeksli ve lira cinsinden banka hesaplarındaki para 368 milyar 958 milyon TL arttı. Peki nerede bu paralar? Yatırıma mı dönüştü? İstihdam mı yaratıyor? Yoksa altına, dövize mi akarak daha fazla mı büyümeyi arzuluyor? Tüm bunları İstanbul Teknik Üniversitesi İşletme Mühendisliği Bölümü’nden iktisatçı Prof. Öner Günçavdı ile konuştuk.

► Türkiye İstatistik Kurumu (TÜİK) 2019’a ilişkin gelir ve yaşam koşulları araştırmasını yayımladı. Buna göre en azından 2019’a dek Gini Katsayısı gibi göstergeler ciddiye alınsa gelir dağılımında belirgin bir bozulma görünmüyor. Peki salgında gelirin bölüşümü nasıl etkilendi?

Öncelikle TÜİK’in gelir ve yaşam koşulları araştırması 2019’a ilişkin olmakla beraber 2018 verileri baz alınarak hazırlandığı için an itibariyle yaşanan değişimi buradan gözlemlememiz pek mümkün görünmüyor. Gelecek dönemde bu dönem incelendiğinde göreceğiz ki, 2020 yılı gelir dağılımındaki en sert bozulmanın yaşandığı dönem olarak kayıtlara geçecek.

► Salgın döneminde destek paketleri oluşturulduğu söyleniyor. Buna rağmen neden bozuluyor gelir dağılımı?

Salgının hem arz hem talep koşullarında bozulma yaratması dünyanın önde gelen merkez bankalarında finansal kriz beklentilerini artırdı. Bu da onları parasal genişleme önlemleri almaya itti. Quantative Easing (QE) denen bu para politikası tedbiriyle Amerikan Merkez Bankası Fed, bir yandan faizleri düşürerek kredi talebinin artmasını ve böylece piyasaya para pompalanmasını sağladı. Soru şu, kim çekiyor bu kredileri? Kredibilitesi yüksek şirketler ve varlıklı kesimler. Öte yandan aynı QE politikasıyla Fed, piyasadan doğrudan hisse senedi satın alarak, varlık fiyatlarının düşmesinin önüne geçmeye çalıştı. Böylece hem şirketlerin varlık değerinin düşmesinin önüne geçti, hem de hisse senedi sahiplerinin servetlerinin büyümesini sağladı.

Aynı durumun benzeri ve belki de daha ağırı Türkiye için de geçerli. Ancak Türkiye’deki lira bolluğu yurtdışına ihraç edilemediği için parasal genişlemenin sonuçları daha sancılı oluyor. Türkiye, sürecin neredeyse tümünü para politikası tedbirleriyle kotarmaya çalıştı. Zaten mevcut bütçe olanakları da daha fazlasının yapılmasına imkan vermiyordu. Böylece ya doğrudan kamu bankaları aracılığıyla ya da sopa gösterme aracıyla özel bankalarla piyasaya kredi pompalandı. Tüm bunlar için harcanan paraların yanında en dar ölçekli yoksul kesimlere yapılan karşılıksız yardımlar çok çok küçük kalıyor. Üstelik ilki için harcanan paranın büyüklüğü çok yüksek ancak bu paradan faydalanan kişi sayısı bu paraya göre çok az.

► Şöyle bir bakış açısı var, önce piyasanın merkezindeki dağıtım merkezi konumundaki şirketleri kurtaralım, böylece dolaylı olarak geniş halk kesimleri için dolaylı olarak istihdam yaratılmış olur. Anlaşılan o ki, Türkiye de bu önermeyi destekliyor. Ne mahsuru var bunun?

Evet, Türkiye salgın önlemlerinde diğer ülkelerden daha fazla biçimde piyasa araçlarını kullandı. Devlet değil, özel şirketler eliyle dolaylı olarak müdahaleyi kast ediyorum. Ancak araştırmalar bu politikanın bir tıkanıklığa neden olacağını ortaya koyuyor. Şöyle izah edelim, TÜRKONFED, TÜSİAD ve UNDP’nin koordinatörlüğünde hazırlanan “Hedefler için iş dünyası platformu / Covid-19 İşletme etki ve ihtiyaç anketi” çalışmasında firmalara çeşitli sorular sorularak bir analiz yapılmış. Buna göre firmalar bu süreçte önlerindeki en büyük risk olarak “iç talep yetersizliğini” gösteriyorlar. Buna bağlı olarak da bir diğer önemli risk “yatırımcıların yatırımlarını azaltması” cevabı öne çıkıyor. Şimdi bir yatırımcı gibi düşünelim, geniş kesimlerin alım gücü yok, milyonlarca insan işsiz, ücretlerin düşmesi cabası. Bu durumda firmanızın ürettiği ürünü iç piyasada kim satın alacak? İç talebin düşeceğini öngörüyorsanız yatırım yapar mısınız? Yatırım yapmazsanız istihdam nasıl artacak? Aynı çalışmada örneğin borç alamama ya da kredi bulamama riski firmalar tarafından düşük risk kapsamında değerlendirilmiş. Dolayısıyla sorun yatırım yapacak paraya olan ihtiyaç değil, iç talebin düşmesi endişesiyle yatırımların durması. Nitekim yaşanan da bu.

► Ancak para arzı da artıyor? Nerede bu paralar?

Küçük bir örnek, siz vatandaş olarak konut kredisi çekiyorsunuz, günün sonunda para inşaat sermayesinin cebine giriyor.

► Peki müteahhit ne yapıyor parayı? Yeni yatırım yapıyor mu?

Belli ki yapmıyor… Yatırım yapmıyorsa buralarda biriken para finansal piyasalara akıyor ve varlık fiyatları şişiriyor. Böylece bu varlıklara sahip olan kimseler giderek daha fazla zenginleşiyor.

► Mali tedbirlerle varlık fiyatlarının şişirildiğini söylüyorsunuz, peki aynı süreçte ücretler nasıl etkileniyor?

Gelir dağılımındaki bozulmanın bir nedeni tasarruf sahiplerinin ellerinde tuttukları parayı bir biçimiyle değerlendirmeleri. İster hisse senetleri aracılığıyla olsun, ister döviz altın veya tahvil vb. yollarla. Ancak bölüşümdeki bozulmayı hızlandıran bir diğer neden de emek gelirlerinin sert şekilde düşmesi. Düşünün bir yandan varlık fiyatlarındaki yükselmeyle tasarruf sahipleri güçlerine güç katıyor, diğer yandan emek gelirleri düşüyor. Bu esnada iç talepteki sıkışma nedeniyle artan para reel yatırıma da dönüşmüyor, istihdam yaratılamıyor. Zaten tıkanma da burada. Bu nedenle salgın gelir dağılımını görülmemiş büyüklükte bozuyor. Yine Covid-19 İşletme Etki ve ihtiyaç anketlerinin ikincisine göre firmaların aldıkları finansal desteklerin kaynakları içinde ilk sırada yüzde 44’le kısa çalışma ödeneği geliyor. Yani bu süreçte firmaların personel maliyetlerinden kurtulması firmaları rahatlatıyor. Ancak madalyonun diğer yüzünde kısa çalışma ödeneği alan kişi ayda 1170 lirayla geçinmek zorunda bırakılıyor. Bu durumda iç talep yeterli seviyeye çıkmadığı gibi gelir dağılımı da bozuluyor. Halbuki kısa çalışma ödeneği ile ücretlilere daha fazla ödeme yapılsaydı ya da kaynaklar mali tedbirler yerine buraya yönlendirilseydi hem iç talep canlandırılabilir hem de gelir dağılımı bu kadar sert bozulmazdı.

► Sizin “Salgın Ekonomisi” başlıklı kitapta da konuya ilişkin bir makaleniz yayımlandı, salgının gelir dağılımı ve yoksulluk etkisine ilişkin bir veri sunabiliyor muyuz?

Burada yayımlanmış bir veri olmamakla beraber çeşitli öngörülerde bulunabiliriz. 2017 Gelir ve yaşam Koşulları araştırmasından elde edilen verileri günümüze revize ederek Haluk Levent hocayla birlikte bir çalışma yaptık. Gini katsayısında 5 puanlık bir kötüleşme, yüzde 13,2’lik yoksulluk oranının yüzde 24,9’a sıçraması, yaklaşık 10 milyonluk yoksul sayısının yaklaşık 2 katına çıkarak 19,5 milyona çıkması bu çalışmanın bulguları. Bu bulgulara göre salgın sonrasında hanehalklarını yoksulluktan kurtarmanın maliyeti bugünden çok daha fazla olacaktır. Bu yüzden iktisadi karar alıcıların ihmal edemeyeceği bu soruna öncelik vermeleri şarttır.

***

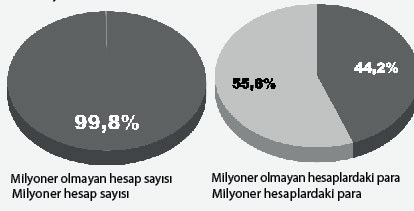

Binde 2’nin parası geri kalan 998’den fazla

BDDK ağustos ayı verilerine göre Türkiye bankalarında yurtiçinde yerleşik kişilerin toplam 116 milyon 768 bin adet banka hesabı var. Bu hesapların içinde ise toplam 3 trilyon 99 milyar lira para var. Bunun yüzde 55,8’i hesabında 1 milyon TL’den fazla para olanlara ait. Ancak söz konusu milyoner hesapların sayısı tüm hesapların sadece binde 2’si ediyor.

Mart ayından ağustosa kadar içinde 1 milyon TL’den fazla para bulunan hesapların büyüklüğü 286 milyar lira arttı. Bu hesapların sayısı 262 bin 602 adet. Eğer milyoner hesaplardaki para milyonerler tarafından eşit bölüşüldüyse her milyonere 1 milyon 89 bin TL düştü.