Borçlanmasın da ne yapsın?

İktidar bireysel kredilere yönelik bir kısıtlama hazırlığı içerisinde. Amaç bireysel kredi kullanımını sınırlandırmak; böylece, iktidarın bakış açısına göre, iç talep kaynaklı enflasyon baskısını da azaltmak imiş. Vatandaş az tüketince de enflasyon düşecekmiş. Diğer bir ifade ile siz harcamazsanız enflasyon da olmazmış. Gördünüz mü işte yine sorunun kaynağı sizsiniz.

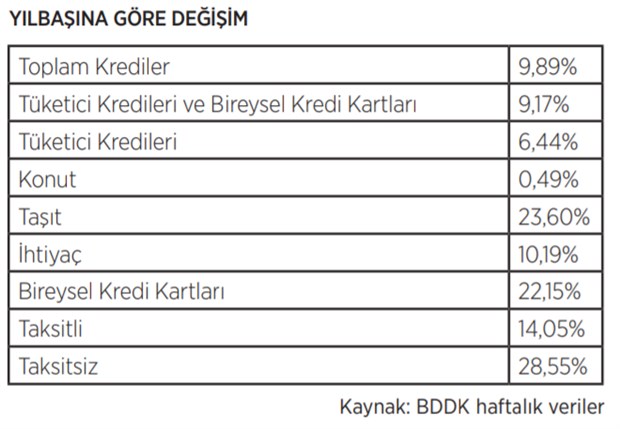

Ancak durum gerçekten böyle mi? BDDK’nın yayınladığı verilerin detayına baktığımız zaman bireysel kredilerdeki artış hızının toplam kredi artış hızından daha düşük olduğu görülür. Yanlış okumadınız, 2021 yılının başından 20 Ağustos tarihine kadar olan süre içerisinde toplam krediler %9,89 artarken, bireysel krediler sadece %9,17 artmış. Üstelik TÜİK verilerine göre tüketici fiyat endeksinin (enflasyonun) yılbaşından Temmuz ayı sonuna kadar olan dönemde %10,41 olduğunu da dikkate alırsak, aslında reel olarak kredilerde bir artıştan söz edemeyiz. O zaman soralım, iktidar neden tüketici kredilerine yönelik düzenleme yapmak istiyor?

Bu soruya doğru yanıt verebilmek için bireysel kredilerin alt kalemlerine detaylı bir şekilde bakmak gerekir ki vatandaşın hangi saiklerle borçlanma arzusu (ya da ihtiyacı) içinde olduğunu tespit edebilelim.

Aşağıdaki tablonun bize gösterdiği, anlattığı şey oldukça net: vatandaş keyfinden borçlanmıyor, zorunluluktan borçlanıyor. Nasıl mı? Anlatayım efendim.

İhtiyaç kredilerindeki artış oranı enflasyona paralellik gösteriyor. Dolayısıyla burada önemli bir artıştan söz etmek mümkün değil. Üstelik ihtiyaç kredileri bankaya yapılan başvuru sonucunda kullandırılmasına izin verilen kredilerdir. Bu da bize gösteriyor ki bankalar burada da ciddi bir artışa gitmiyorlar. Peki, asıl artış nerede? Bireysel kredi kartı kullanımında. Üstelik taksitsiz alış verişte kredi kartı borcunun artış oranı %28,55. Taksitli de ise sadece %14,05. Siz kendi kredi kartı kullanımınızdan yola çıkarak gerekçeyi bulabilirsiniz.

Kredi kartı ile taksitli satışlar genellikle dayanaklı tüketim malları ve tekstil ürünlerinde yapılıyor. Taksitsiz satışlar ise ağırlıklı olarak market ve akaryakıt harcamalarında yapılıyor. Durum bu olunca şu net bir biçimde ortaya çıkıyor ki vatandaşın geliri temel ihtiyaçlarını karşılamaya yetmediği için kredi kartlarına borçlanarak bunları finanse etmeye çalışıyor. Ben kimsenin keyfinden borçlanarak harcama yaptığını düşünmüyorum, mecburiyetten bunu yapıyor. Para olmayınca ne yapacak? Mecbur borçlanacak. Şimdi buna nasıl sınırlama getirilecek? Genellikle kredi kartları vatandaşa açılmış bir “kredi line”nı gibi düşünülür. İstediği zaman kullanır. Kredi kartı limiti zaten bu anlama geliyor. Umarım bu limitlerde bir azaltmaya gitmezler.

Üstelik kış mevsiminin yaklaşması ile elektrik, doğalgaz gibi ödemesi düzenli yapılmak zorunda olan harcama kalemlerinde, hem fiyatları hem de tüketim miktarları aratacağı için, bir yükselme olacağı kesin. Bu da vatandaşın “serbest nakit akışını” daha da azaltacaktır. Dolayısıyla kredi kartlarına olan borçların artmasına yol açacaktır. Eğer buna bir sınırlama getirilir ise bu vatandaşı ciddi şekilde mağdur edecek bir sonuç doğurur.

Gelirini artıramadığınız insanlar mecburen borçlanır. Asıl çözüm geliri artırmakta. Bunu yapmadığınız sürece başka hiçbir şey çözüm olmayacaktır. Gelirinizin artmadığı da zaten resmi verilerde görülüyor.

Şahlandınız mı?

Bir süredir iktidar tarafından yapılan “ekonomimiz şahlanıyor” açıklamalarının TÜİK tarafından 2021 yılı ikinci çeyrek büyüme rakamlarını “tahmin ederek” yaptıkları anlaşılıyor. TÜİK’e göre Türkiye ekonomisi bu senenin ikinci çeyreğinde bir önceki yılın aynı dönemine göre %21,7 oranında büyümüş. Buradaki bir önceki yıl ifadesine dikkat etmek gerekir. O zaman ne olmuştu? Salgının başladığı bir dönem olması nedeniyle ekonomik aktivitenin önemli ölçüde durduğu bir zaman dilimiydi. Ekonomi %10,4 oranında küçülmüştü. Böyle bir küçülmeden sonra açıklana baz etkisinin önemi yadsınamaz. Dolayısıyla bunu hep akılda tutmalıyız. Bu açıdan bakınca birikimli büyümenin oldukça yavaş olduğunu söyleyebiliriz.

Bu yılın ilk çeyreği ile karşılaştırdığımızda ise mevsim ve takvim etkisinden arındırılmış büyüme %0,9 seviyesinde kalmış. Dolayısıyla “şahlanan” bir ekonomiden söz etmek pek mümkün görünmüyor.

Üstelik bu büyümenin vatandaşın gelirinde bir karşılığının olmadığı da açıkça görülüyor. İşgücüne yapılan ödemelerin toplam yaratılan katma değer içerisindeki payı geçen yılın aynı döneminde %37 iken, bu sene ikinci çeyrekte %32,9’a düşmüş.

Peki, ne artmış? Şirket karlarının payını artmış. %42,8’den %49,8’e yükselmiş. Bu da bize gösteriyor ki tabana yayılmış, refahı artıran bir büyüme durumu söz konusu değil. Arslan payının sermaye sahiplerine gittiği, gelir dağılımının bozulmasına ve geniş halk kesimlerinin daha da yoksullaşmasına yol açan bir ekonomik modelimiz var.

O zaman tekrar soralım: Vatandaş borçlanmasın da ne yapsın?