Cazibe bitti, süre uzadı

Kur korumalı mevduat hesaplarının 2023 sonuna kadar açılabileceğine ilişkin karar yayımlandı. Getirisi mevduat faizinin altında kalan ve cazibesi kalmayan hesaplara girişler azalırken Doç. Dr. Çifter, “Yeni hesap açmanın tek gerekçesi kur şoku beklentisi olabilir” diyor.

Havva GÜMÜŞKAYA

Kur Korumalı Mevduat (KKM) hesaplarının 31 Aralık 2023'e kadar açılabileceğine ilişkin karar Resmi Gazete’de yayımlandı. Cumhurbaşkanı Kararı ile 23 Şubat 2022 tarihli 5206 sayılı Cumhurbaşkanı Kararı ile yürürlüğe konulan, mevduat ve katılma hesaplarının kur artışına karşı desteklenmesini öngören karar kapsamında, destekten yararlanabilmek için hesap açma süresi uzatıldı.

AKP’li Cumhurbaşkanı Erdoğan'ın 20 Aralık 2021'de duyurduğu KKM hesapları ilk kez 22 Aralık 2021'de açılmaya başlandı. 3, 6 ve 12 aylık vadelerle açılabilen KKM’lerde 12 ay vadeli ilk hesapların vadesi perşembe günü doluyor. KKM bittiği zaman piyasada yeni bir çalkantı yaşanacağına ilişkin öngörüler bulunuyordu. Fakat son aylarda dolar kurunun sabit kalması nedeniyle getirisi düşen bu hesaplara yönelik tasarruf sahiplerinin ilgisi kendiliğinden azalmaya başladı. Çünkü bankalar KKM hesap sahiplerine TCMB’nin politika faizinin en fazla üç puan üzerinde faiz verebiliyor. Buna göre bankaların KKM için verebileceği en yüksek faiz de yıllık yüzde 12 oranında. Bu faiz oranı piyasadaki mevduat faizlerinin oldukça altında kalıyor.

KKM’deki en büyük cazibe ise kurdaki yükselişin faiz getirisinden yüksek olması halinde aradaki farkın tasarruf sahiplerine ödenmesiydi. Eylül 2022’den bu yana döviz kurunun adeta sabit kalması bu cazibenin de yok olmasına neden oldu. KKM sahiplerine kasımda ilk kez fark ödemesi yapılmadı. İlk ödemelerin yapıldığı mart ayından itibaren Hazine’den hesap sahiplerine toplam 91,5 milyar TL para aktarıldı. Merkez Bankası’nın dövizden dönüşümlü hesaplar için ne kadar ödeme yaptığı ise açıklanmıyor.

KKM HESAPLARININ HACMİ KÜÇÜLDÜ

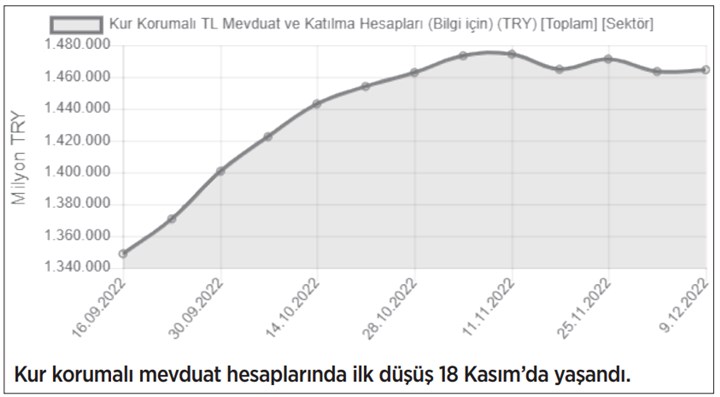

Getirinin azalması bu hesaplara girişlerin yavaşlamasına da neden oldu. KKM başlangıcından bu yana ilk kez 18 Kasım haftasında düşüş görüldü. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre, 18 Kasım haftası itibarıyla kur korumalı TL mevduat ve katılma hesapları 9 milyar 5 milyon TL düşüşle 1 trilyon 464,9 milyar TL'ye gerilemişti. 9 Aralık haftasında da Kur Korumalı TL mevduat ve katılma hesapları 1 trilyon 464,6 milyar TL şeklinde kayıtlara geçti.

SEÇİM ÖNCESİ RİSKTEN KAÇINMA

Hal böyleyken tasarruf sahibi açısından cazibesi kalmayan bu hesapların açılmasında sürenin uzatılmasını değerlendiren Altınbaş Üniversitesi Öğretim Görevlisi Doç. Dr. Atilla Çifter, hükümetin seçime kadar KKM ile gelebilecek riskleri taşımak istemediğine vurgu yaptı:

Doç. Dr. Atilla Çifter

Doç. Dr. Atilla Çifter

“Bu hesaplar Hazine ve Merkez Bankası’na zarar yazıyordu. Geldiğimiz noktada kur farkı oluşmuyor. Eğer uzatılmasaydı bu hesapların blok olarak çıkması anlamına gelirdi. Döviz kurunu kontrol etmek amacıyla devam etmek istiyorlar. Mevcut durumda KKM hesaplarında azalış var. Buradan çıkanlar enflasyon nedeniyle ya tüketiyor ya da borsaya gidiyor.”

Üç bölümden oluşan KKM hesaplarını değerlendiren Çifter, “Birinci bölüm ilk açıklandığı şekliyle tasarruf mevduatlarının dövize endeksli TL’ye çevrilmesi, ikincisi ticari hesapların kurumlar vergisi istisnasıyla buraya kanalize edilmesi, üçüncü bölüm de Yuvam hesapları ile işçi dövizlerinin getirilmesi. Bu bölümlerden baktığımızda ekonomiye katkısı ne derseniz; pozitif bir katkısı olmadı. Çünkü kurumlar yatırımdan kaçtı. Bunlar kurumların elinde tuttuğu nakdin harcanmasını etkiledi ve ekonomiye katkısı olmadı. Baktığımızda döviz kurunu sınırlayanın aslında Merkez Bankası ve Kamu Bankaları olduğunu görüyoruz. KKM hesaplarının sınırlı bir etkisi oldu diyebiliriz. Döviz kurunun kontrol altında tutulmasındaki en büyük etki Merkez Bankası’nın döviz satışlarıdır” diye konuştu.

Bankaların mevduat faizleri yüzde 21’in üzerinde olduğunu belirten Çifter, yeni KKM hesaplarının açılmasındaki tek gerekçenin kur şoku beklentisi olabileceğini ifade etti: “İlk başta KKM faizleri ile mevduat faizleri aynı düzeydi. Vadeyi yenilemenin tek mantıklı açıklaması kur şoku beklemek, mevcut koşullarda hiçbir anlamı yok. Kur şokunun yaşanmaması için de Merkez Bankası sürekli döviz satıyor.”

HAZİRAN 2023 ÇOK YAKIN DEĞİL

Resmi rezervler tükendikçe kur şoku riskinin arttığını ifade eden Çifter, Sri Lanka ve Lübnan örnekleri ile durumu açıkladı: “Kur şokunu belirleyecek olan ödemeler dengesindeki döviz açığının nasıl ve ne kadar finanse edildiğidir. Resmi rezerv tükendikçe kur şoku riski artar. Bunun ne zaman olacağını bilemeyiz. En yakın örnekleri Sri Lanka ve Lübnan’da yaşandı. Burada kullanılabilir rezervin tükenmesiyle iki ülke iflas etti.”

“Haziran 2023 aslında çok da yakın değil” diyen Çifter, “Hükümetin burada imkânsız üçleme hipotezinin yıkarak hem dövizi hem de faizi yetersiz rezerv varken kontrol etmeye çalışıyor. Sorun ise seçime daha çok var. Haziran 2023 aslında çok yakın bir tarih değil. Hükümet şu anda KKM veya döviz satarak değil aynı zamanda borsayı da şişirerek döviz kurunu kontrol etmek istiyor. Ancak bu durum çok sürdürülebilir değil” değerlendirmesinde bulundu.

***

Prof. Dr. Cem Başlevent

Prof. Dr. Cem Başlevent

Atmosfer her şeyi değiştirir

Bilgi Üniversitesi’nden Prof. Dr. Cem Başlevent de KKM’nin cazibesinin azalması ile birlikte farklı enstrümanlara geçiş olduğuna dikkat çekti: “Önümüzdeki aylarda dövizde büyük bir artış beklenmiyor. Hükümetin bir şekilde dövizi kontrol altında tutması bekleniyor. Bundan dolayı dövize geçişler sınırlı. Ama seçim öncesi ve seçim sonrası farklı bir atmosfere girilirse dövize geçişler hızlanabilir. Bir iktidar değişikliği yaşanıp faizlere baskı azalıp klasik mevduat faizleri cazip hale getirilirse. KKM’den o tarafa yoğun geçiş olması ve böylece KKM döneminin fazla hasara yol açmadan geride kalması beklenebilir. Ama tabii bu olumlu senaryo.”