Dijital dönüşümde tarihe geçecek yol kazası

Son 2 gündür yaşanan “Akbank krizi” bankacılık sistemine unutulmayacak bir ders verdi. Dijital bir krize karşı sistemin B planı bulunmuyor. Ancak bankacılık sisteminin dijital dönüşümü büyük bir hızla devam ediyor.

Ozan Gündoğdu

Akbank’ta 6 Temmuz’un ilk saatlerinde bir IBM* sunucusunda yapılan güncelleme bankacılık tarihine geçecek 2 günün başlangıcı oldu. Sabah saatlerinde Akbank müşterileri para çekemedi, alışveriş yapamadı, Akbank’la çalışan POS cihazları çalışmadığı için marketlerde kuyruklar oluştu, vadenin son günü borcunu yatırmak isteyenler ödemelerini yapamadı. Aynı saatlerde Banka’nın çağrı merkezinin kilitlenmesiyle birlikte sorun sosyal medyada en çok konuşulan konuya dönüştü. Yaşanan panik, sosyal medyada “Akbank’a siber saldırı var” dedikodularıyla birlikte derinleşti. Akbank’tan geciken bir açıklama ancak saat 16:00 sularında geldi. Açıklamada siber saldırı iddiaları yalanlandı ve güvenlik sorunu yaşanmadığı vurgulandı. 6 Temmuz günü boyunca çözülemeyen sorun için Akbank’ın bilgi teknolojileri birimi sabaha kadar mesai yaptı. Ancak 7 Temmuz günü piyasaların açılmasıyla sorunun hala çözülemediği ortaya çıktı. Bunun üzerine Banka 7 Temmuz’da 10:30 sularında şu açıklamayı yaptı; “06.07.2021 tarihinde başlayan ve bankamız ana bilgisayarındaki teknik sorundan kaynaklanan kesintiler sürmektedir. Müşterilerimize hizmet verdiğimiz tüm kanallarımız bu sorundan etkilenmektedir. İlgili birimlerimiz ve teknoloji iş ortaklarımız çözüm için çalışmalarına devam etmektedir”

Açıklamanın devamında sosyal medyadaki dedikodulara itibar edilmemesi bir kere daha vurgulandı. Ancak sorunun ne zaman çözüleceğine ilişkin bilgi verilmedi. Bu iki günlük mikro kriz, başta Akbank’ın olmak üzere dijital bankacılık hizmetlerine ilişkin kuşkuları da artırmış görünüyor. Zira Türkiye’de artık geniş kesimlerin küçük ya da büyük birikimleri tümüyle banka yazılımlarına emanet durumda. 6-7 Temmuz’da yaşanan krizin çok daha büyüğü yaşanması mümkün mü, yaşanırsa krizin etkileri hangi boyuta ulaşır? Bu sorular için yazılımcılar sisteme güvenilmesi gerektiğini söylüyor. Peki bu sisteme neyi, ne zamandır emanet ediyoruz?

Akıllı telefonlar birincil neden

2000’li yıllarda kişisel bilgisayarların yayınlaşmasıyla birlikte bankacılık hizmetlerindeki dijital dönüşüm de hız kazandı. 2010’lu yıllarda yaygınlaşan akıllı telefonlar ise bu dönüşüme büyük bir hız kazandırdı. Koronavirüs pandemisiyle birlikte ise artık şube bankacılığının tasfiye edileceği konuşulmaya başladı. Artık dijital bankacılık yazılımları tüm ekonominin zincirlerini elinde tutuyor.

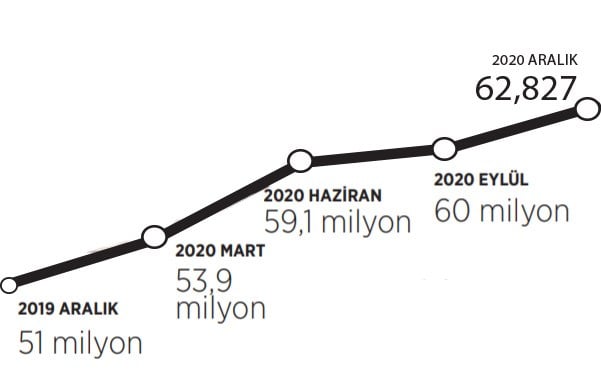

Türkiye Bankalar Birliği’nin (TBB) verilerine göre mobil bankacılık kullanan bireysel müşteri sayısı 2020’nin Aralık ayı itibariyle 60 milyon 334 bine dayanmış durumda. Sadece 4 yıl önce 2016’nın Aralık ayında bu sayı 18 milyon 649 bindi. Başka bir ifadeyle son 4 yılda mobil bankacılık kullanan müşteri sayısı yüzde 223 oranında artmış görünüyor. Bu gelişmede akıllı telefonların yaygınlaşması birincil neden.

Sadece bireysel müşteriler değil, kurumsal müşteriler de mobil bankacılığa adım atıyorlar. 2016’nın Aralık ayında mobil bankacılık müşterisi 569 bin şirket bulunurken, bu sayı 2020’nin Aralık ayında 2 milyon 166 bine dayandı.

Pandemi dijitalleştirdi

Dijital müşteriler 60 milyonu aştı

Mobil bankacılık hizmetlerindeki dönüşüm son yıllardaki seyri bu şekildeyken, dijital bankacılık denince akla yalnızca mobil bankacılık hizmetlerinin gelmesi yanlış. Zira artık şube bankacılığında dahi çevirim içi yazılımlardan faydalanılıyor. Böylece müşteriler kendi kişisel bilgisayarlarından bankacılık işlemlerini gerçekleştirebiliyorlar. TBB verilerine göre aktif biçimde internet bankacılığı hizmetlerinden faydalanan bireysel müşteri sayısı 2016’nın sonunda 33 milyon 374 binken, 2020’nin sonunda bu sayı 62 milyon 287 bine yükseldi. Bu kişilerin çoğu aynı zamanda mobil bankacılığın da müşterisi konumunda.

Üstelik geleceğin çok daha yoğun biçimde dijitalleşeceği de verilerin arka planında ortaya çıkıyor. Dijital bankacılığı kullananlar tahmin edileceği üzere gençler arasında çok daha yaygın.

Müşteri sayılarındaki durum buyken işlem hacimleri ne durumda? 2020’nin Aralık ayında dijital bankacılık hizmetleri kullanılarak tam 62 milyon para transferi gerçekleştirilmiş. Bu transferlerin sonucu olarak 1 trilyon 320 milyar TL’lik para hesaplar arasında hareket etmiş. İşlem emirleri herhangi bir bankacı aracılığıyla değil, müşterilerin, yazılıma güvenerek yaptığı işlemlerden kaynaklanıyor.

Yazarkasa’nın hayatımıza 1984’te, ilk POS cihazının 1991’de girdiği düşünülürse, içinden geçtiğimiz dijital dönüşüm henüz emekleme çağında. Buna karşılık 6-7 Temmuz’da yaşananlar Türkiye’nin bir dijital krize ilişkin B planı olmadığını da ortaya çıkarmış oldu.