Gelir artışı yok, borca teşvik var

2019’a bir yandan zamlarla bir yandan da çeşitli indirimlerle başladık. Şunu baştan belirtmek gerekir ki zamlar kalıcı, indirimler ise geçici. Zamların kalıcı olduğunu en başta bugüne dek her yılbaşlarında yaşadıklarımızdan biliyoruz. İndirimlerin geçici olduğu konusunda bir kanıta ihtiyaç yok, lakin ekonomideki tüm veriler bunun yapay olduğunu gösteriyor. Malum bütçe de tüm bu indirimlere bir yere […]

2019’a bir yandan zamlarla bir yandan da çeşitli indirimlerle başladık. Şunu baştan belirtmek gerekir ki zamlar kalıcı, indirimler ise geçici. Zamların kalıcı olduğunu en başta bugüne dek her yılbaşlarında yaşadıklarımızdan biliyoruz. İndirimlerin geçici olduğu konusunda bir kanıta ihtiyaç yok, lakin ekonomideki tüm veriler bunun yapay olduğunu gösteriyor. Malum bütçe de tüm bu indirimlere bir yere kadar izin verecek. Hiçbir şeyin yoktan var olmayacağı ve kendiliğinden de yok olmayacağı prensibiyle söz konusu bu indirimlerin bugünün popüler sözü ‘normalleşerek’ bizlere zam olarak döneceğini unutmamak gerekiyor.

Tüketim, ülkemizde özellikle 2002’den bu yana sürekli teşvik edilen bir kalem. Nedeni basit; Türkiye’nin üretim potansiyeli ve tasarruf tutma kabiliyeti yok edildikçe, ekonominin sürdürülebilirliği tüketime muhtaç kalıyor.

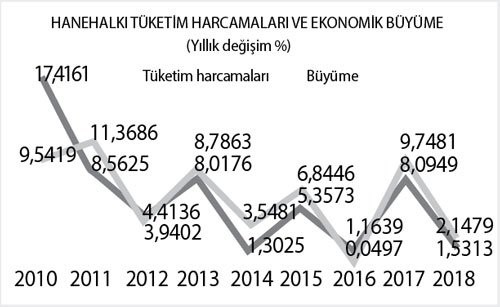

Grafik, Türkiye’de 2010’dan bu yana mevsim ve takvim etkilerinden arındırılmış tüketim harcamalarını ve GSYH değişimini, yani büyümeyi gösteriyor. Buradan tüketim harcamalarının, büyümenin hızı ve daralması konusunda belirleyici olduğu kolaylıkla görülüyor. 2018’in üçüncü çeyreğinde tüketim harcamalarındaki büyüme yüzde 1,5 ile sınırlı kaldı, tüketimin çoğunu dayanıksız tüketim malları ve hizmetler oluşturdu. Yani tüketiciler bulaşık makinesi, buzdolabı gibi ertelenebilir ürünleri (dayanıklı mallar) ertelemiş, gıda ürünleri gibi ertelenemez ürünleri ancak tüketebilmişlerdir ki onda da dibe iniş gözlenmesi bakımından zorunlu gıdaları ancak tüketebilmişlerdir.

Tüketim artışı, aynı fiyat düzeyinde, ancak gelir artışı yahut borçlanma kanalıyla teşvik edilebilir. Türkiye’de borçlanma kanalı kullanılıyor. Yüzde 20 enflasyon göz önünde bulundurulursa, borçlanmanın yanında tüketim artışı için çeşitli indirimlere, teşviklere ihtiyaç duyuluyor.

‘Borçları tek çatı altında toplamak’ neyi ifade ediyor?

2018’de 2017’ye göre tüketici kredilerinde yüzde 2,5, kredi kartlarında da yüzde 15’lik bir artış var. 2017’de ise 2016’ya göre kredilerde artış, kredi kartlarında ise görece daha ılımlı bir artış gözleniyor. Yani 2018’de tüketimler gerçekleşirken kredileri azaltmış, kredi kartına yüklenmişler. Nedeni çok açık görülüyor, büyüme verilerinde de izleneceği gibi zorunlu-temel harcamalarda gelir yetersiz kalmış ve kredi kartlarına yüklenilmiş, ertelenebilir harcamalardan kaçınılmış, kredilerde artış çok sınırlı kalmış.

Dolayısıyla ekonominin can simidi konumundaki tüketimi canlandırabilmek için, gelir artışı da söz konusu değilken, bireylerin borçlanma imkanlarının genişletilmesi yoluna gidildi. Ziraat Bankası’nda toplanacak olan borçlar vadeye yayılıyor, daha çok borç yükünün görece ‘ödenebilir’ hale getirilmesi hedefliyor. Ödenebilir kelimesi ise bu enflasyon ve düşük gelir düzeyinde çok gerçekçi durmuyor. Çünkü borcun vadeye yayılması, ödeme kolaylığı değil, borcun özendirilmesi yoluyla borcu artıran bir uygulamadır. Yani bu uygulamanın diğer bir adı borç biriktirmedir. Kısaca bu uygulama vatandaşa gelir artışı olmadan, düşük gelirine rağmen tüketmesini söylüyor, krizin faturasını vatandaşa kesiyor.