Küresel borç krizinin eşiğinde

Enflasyona karşı faizlerin yükseltilmesi 80’lerin kötü hatıralarının canlanmasına neden oldu. Gelişmekte olan ülkelerin dış borç sorunlarına çözüm bulunmadığı takdirde yeni bir ‘kayıp dönem’ yaşanma olasılığı yüksek.

Dünya ekonomisinde başlıca gündem maddesi enflasyon. Özellikle ABD’de enflasyonun en son yüzde 9,1’e yükselmesi merkez bankalarının daha hızlı faiz artıracakları beklentisini güçlendirdi. Nitekim iki gün içerisinde Kanada, G.Kore, Yeni Zelanda, Filipinler, Singapur politika faizlerini yukarı çekerek parasal sıkılaşmaya gittiler. Zirve yapan enerji ve emtia fiyatları ardından enflasyona karşı mücadele için faizlerin yükseltilmesi 80’lerin kötü hatıralarının canlanmasına neden oldu.

80’lerin başında ABD’de politika faizinin yüzde 19’a kadar yükselmesi, genel olarak tüm dünyada faiz oranlarının çift hanelerde seyretmesi ekonomik durgunluğu tetiklemiş, gelişmekte olan ülkelerde (GOÜ) ciddi bir borç krizi baş göstermişti. O dönem petrol fiyatlarının yüksek seyri, petrol ihraç eden ülkelerin dolara boğulmasını getirmişti.

Özellikle Körfez monarşileri kendi güvenlikleri için bu dövizleri ülke dışında tutmayı, uluslararası bankalarda park etmeyi tercih etmişti. Bu döviz bolluğu GOÜ’lere düşük faizli sendikasyon kredilerinin pazarlanmasını teşvik etmişti. Faiz maliyetlerinin artışı, küresel durgunluğun egemen olması, başta Latin Amerika coğrafyası, birçok yoksul ülkeyi borç krizine sürüklemişti. IMF programları altında korkunç bir yoksuluk deneyimleyen Latin Amerika ülkelerinde 80’ler hala “kayıp on yıl” diye anılmaya devam ediyor.

KÜRESEL BORÇ REKORLARI KIRILIYOR

Bugün de enflasyonu önleme hedefinin öne çıkması sonucu küresel ekonomi durma noktasına gelirse, tekrar bir borç krizi yaşanabilir mi sorusu akla geliyor. Üstelik dünyada borçluluk düzeylerinin rekorlar kırdığı dönemde.

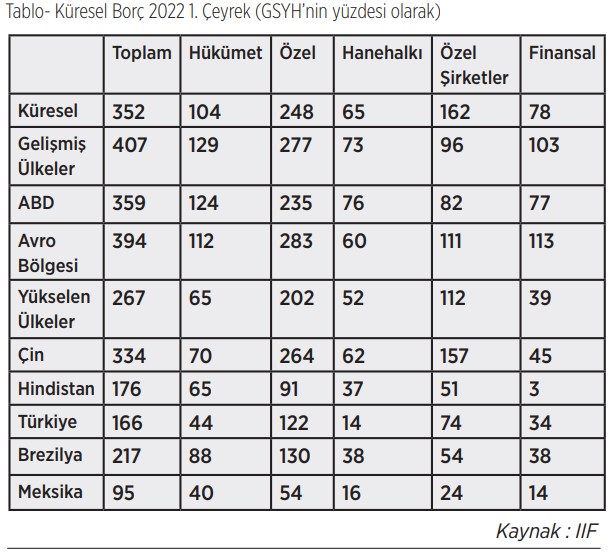

Uluslararası Finans Enstitüsü (IIF) rakamlarına göre, küresel borç pandeminin en etkili döneminde, 2021’in ilk çeyreğinde GSYH’nin yüzde 366’sına ulaştı. Ardından hızlı ekonomik büyüme sayesinde bu oran bugün yüzde 352’ye gerilediyse de hala çok yüksek bir düzeyde bulunuyor.

Pandemi döneminde küresel borçlar GSYH’nin yüzde olarak 42 puan arttı. Gelişmiş ülkelerde hem hükümette, hem özel sektörde borçlulukta sıçrama gözlenirken; yükselen ülke tabir edilen GOÜ’lerde özel sektör ağırlıklı bir borç artışı gözlendi (Hükümette 10,1, özel sektörde 21,6 puan). Çünkü Türkiye dâhil bazı GOÜ’ler bu dönemde bütçeden yurttaşlara nakit transferinde cimri davrandılar.

GSYH’nin yüzdesi olarak küresel borçların 104 puanı hükümet, 248 puanı özel sektör. Özel sektör borçları da hanehalkı 65, reel sektör şirketleri 102, finansal kuruluşlar 78 puan şeklinde dağılıyor. Kendi GSYH’lerinin yüzdesi olarak gelişmiş ülkelerin borcu 407, GOÜ’lerin 306 puan.

En yüksek borçluluk düzeyi yüzde 619 ile Japonya’da. ABD’nin GSYH’nin yüzde 359’u, Çin’in yüzde 334’ü borcu bulunuyor. Financial Times’dan Gillian Tett’e göre, Japonya’da hükümet kuruluşları karşılıklı borçlandıkları, ABD’de emlak fiyatları ve finansal varlıklardaki artışlar borçları dengelediği, Çin’de özel sektör borçlarının önemli kısmı hükümet desteğiyle gerçekleştiği için tablo o kadar korkutucu olmayabilir. (F.Times 15 Temmuz 2022).

GOÜ’lerin içinde GSYH’nin yüzdesi olarak Brezilya’nın yüzde 217, Hindistan’ın yüzde 176 borcu bulunuyor. Bu listede Türkiye yüzde 166 ile orta sıralarda yer alıyor. Göreceli düşük borçlular yüzde 95’le Meksika, yüzde 94’le Arjantin ve yüzde 89’la Endonezya. En büyük borç sıkıntısı yaşayan ülkenin Arjantin olduğu düşünülürse, tek başına borçluluk düzeyi üzerinden bir analizin eksik kalacağı anlaşılır.

İLK KARAYA OTURAN SRİ LANKA OLDU

ABD’de faizlerin artış ivmesi kazanmasıyla dolar baş döndürücü bir tempoda değerlenmeye başladı. Hem dolar faizlerinin cazibesi, hem de küresel durgunluk korkusu yaşanırken güvenli liman arayışı dolara güç kazandırdı. Avro 2022 başından beri dolara karşı yüzde 12 değer kaybetti, avro/dolar paritesi eşitlendi.

Bu süreçte GOÜ’lerin borçlanma maliyetleri de hızla tırmanmaya başladı. IMF Başkanı Kristalina Georgieva’ya göre, yükselen ülkelerin üçte birinde döviz cinsinden tahvillerin faizleri çift hanelere ulaştı. Bu süreçte ilk kurban Sri Lanka oldu. Tabandan yükselen bir halk hareketiyle Başkan Rajapaksa alaşağı edilse de, yeni hükümeti IMF pazarlıkları bekliyor. Büyük olasılıkla halkın yaşamını daha zora sokacak kemer sıkma önlemleri devreye girecek.

Petrol fiyatlarının yükselmesi dış borç sorunu yaşayan Angola, Bahreyn ve Umman gibi ülkelere şimdilik rahat bir nefes aldırdı. Buna karşın Pakistan, Gana ve Mısır türü gıda ithalatçısı ülkeleri daha da zora soktu. Dünyanın en büyük buğday ithalatçısı Mısır hububat fiyatlarının keskin çıkışıyla açlık tehlikesine sürüklendi. Dünya Bankası’nın 500 milyon dolarlık kredisi haliyle yetersiz kaldı. Petrol zengini Körfez ülkeleri aç sırtlanlar gibi, Mısır’ın kamu varlıklarını ele geçirmek için çullandılar. Şu ana kadar 13 milyar dolar borç verdiler ve 10 milyar dolar da taahhütte bulundular. Sisi Hükümeti IMF ile de borç pazarlıklarını yürütüyor.

UNCTAD’IN ÇÖZÜM ÖNERİLERİ

Böyle elverişsiz bir küresel ortamda dara düşmüş yoksul ülkelerin IMF kapısına dayanmalarının, kendi başlarına ağır koşullarla piyasadan borç bulmaya çalışmalarının sorunlarına çözüm olmayacağı açık. GOÜ’lerin dış borç sorunlarına kapsamlı bir uluslararası çözüm bulunmadığı takdirde 80’lere benzer bir “kayıp dönem” yaşanma olasılığı çok yüksek.

Mayıs 2022’de Birleşmiş Milletler Ticaret ve Kalkınma Konferansı (UNCTAD) ile Latin Amerika ve Karayipler Ekonomik Komisyonu’nun (ECLAC) düzenlediği atölye çalışmasında uzmanların önerdiği 5 politika adımı GOÜ’lerin dış borç sorununa çözüm arayışında bir kalkış noktası olabilir:

1) IMF’nin Ağustos 2021’de serbest bıraktığı 650 milyar dolarlık özel çekme haklarının gelişmiş ülkelerin payına düşen kısmının da GOÜ’lerin kullanımına açılması.

2) Duruma endeksli (state-contingent) borç enstrümanlarının likiditeyi geliştirmek ve borç sürdürülebilirliğini sağlamak için kabul görmeye başlaması. Bu mekanizma ile borç servisleri büyümeye endeksleniyor veya beklenmedik durumlarda askıya alınabilecek hale getiriliyor.

3) Dış finansmanın üretken yatırımlara yönlendirilmesinin önünü açacak çok taraflı bir kredi değerlendirme kurumunun kurulması.

4) Güney ülkeleri kalkınma bankaları arasında işbirliğinin artırılması.

5) Araştırmaların yoğun sermaye girişlerinin sanayisizleşmeye yol açtığını göstermesi nedeniyle, bu akışların üretken yatırımlara ve yapısal dönüşümü destekleyecek şekilde düzenlenmesi.

TÜRKİYE'NİN BORÇ SORUNU

Türkiye’nin dış borç sorunları başlı başına bir yazının konusu olacak kadar derin. Yine de bazı önemli noktalara değinmekte yarar olabilir.

IIF’nin rakamlarına göre Türkiye’nin borçları GSYH’sinin yüzde 166’sı düzeyinde. Hükümet borçları yüzde 44 ile GOÜ’ler ortalamasının biraz altında. Yüzde 122 düzeyindeki özel sektör borçları ise yüzde 14 hanehalkı, yüzde 74 reel sektör ve yüzde 34 finans kesimi olarak dağılıyor.

Uygulanan tutarsız ekonomi politikaları sonucu Türkiye’nin 5 yıllık temerrüt takası (CDS) primi 908 puana kadar yükseldi. ABD’nin 5 yıllık hazine kâğıtlarının borçlanma maliyeti ise yüzde 3,03. Buradan Türkiye’nin ancak yüzde 12,11 gibi bir faiz oranıyla borçlanacağı sonucu çıkıyor ki, bu katlanılamaz bir oran. Dış borçların 451,2 milyar dolar olduğunu düşünürsek, mevcut bakiyenin bu oranla yenilenmesi yıllık 55 milyar dolar civarında bir dış borç faiz ödemesi getirir ki, bu tek başına ödemeler dengesini tahrip eder, gelecek kuşakların sırtına katlanılamaz bir yük bindirir.

Türkiye’nin 5 yıllık euro tahvillerinin en son faiz oranı yüzde 11,66, hesapladığımızın yüzde 12,11’in az altında. Bu fark da, son düzenlemelerin bankaları bilançolarında bu varlıkları tutmaya yönlendirmesi ile tahvillerin fiyatının suni biçimde artırılmasının sonucu.

Reel sektör şirketlerinin son Finansal İstikrar Raporu’na göre, tüm borçlarının yaklaşık yüzde 63’ü döviz cinsi. Diğer bir ifadeyle bu şirketlerin borçlarının kabaca üçte biri TL, üçte biri yurtiçi bankalara döviz cinsi, üçte biri ise dış borç. Döviz kurunun yükselmesi, haliyle şirketler kesiminin bilançolarını bozuyor, riskliliğini artırıyor.

Diğer önemli bir nokta, küresel finans sistemindeki değişim, hükümetlerin yerel para cinsinden dış aleme borçlanmalarını kolaylaştırdı. Bu olanak en azından döviz kuru değişimlerine karşı bir koruma sağladı. Hazine’nin TL cinsi tahvillerinde yabancı payı 2021’de yüzde 23,2’ye ulaşmışken bugün yoğun çıkışlar sonucu bu oran yüzde 1,5’e kadar düştü.

Kamunun Mayıs 2022 itibarıyla 3.363 milyar TL borcunun 2.276 milyar TL’si, yani yüzde 67,7’si döviz cinsi. Yani GSYH’nin oranı olarak kamu borçları göreceli düşük görünse de, döviz kuru riskine çok açık.

Tüm veriler Türkiye’nin borç sorununun ayrıntılara girince IIF’nin istatistiklerinin yansıttığından daha ağır olduğunu, önümüzdeki dönem ciddi sıkıntılar yaşanacağını gösteriyor.