ÖTV zammı sonrası içkilerde vergi yükü ne oldu?

Son ÖTV zammı ardından içkideki vergi yükünü hesaplayan vergi uzmanı Dr. Ozan Bingöl, “Son 12 yılda vergi artış oranı yüzde 836,3 oldu” dedi.

Vergi uzmanı Dr. Ozan Bingöl, son ÖTV zamları sonrasında 70’lik rakı üzerinden içkideki vergi yükünü ve devletin 2006’dan beri elde ettiği vergi gelirini hesapladı. Buna göre son 12 yılda içkideki vergi artış oranı yüzde 836,3 oldu.

Bingöl, vergiyedair.com adlı kendi sitesinde yayımladığı yazısında, içkiler üzerinden alınan KDV ve ÖTV’ye dair şu ifadeleri kullandı:

Alkollü içecekler üzerinden iki temel vergi alınmaktadır. Bunlar ÖTV ve KDV’dir. Her iki vergi de dolaylı vergi olarak bilinir. Alkollü içecekler üzerinden 2006-2021/11 döneminde tahsil edilen Özel Tüketim Vergisi 118,8 milyar liradır. Alkollü içeceklerden tahsil edilen vergilerin tutarı ve toplam vergiler içindeki payı sürekli olarak artmaktadır. Sadece 2021 yılının ilk 11 ayında alkollü içecekler üzerinden tahsil edilen ÖTV 20,2 milyar TL’ye ulaşmıştır. Oysa aynı yıl için bütçe hedefi 17,9 milyar idi. 11 Ayda bütçe hedefinin çok üzerinde ÖTV tahsilatı yapılmıştır. Bu tutarlara ayrıca KDV’yi de eklememiz gerekir. Bu durumda alkollü içecekler üzerinden tahsil edilen meblağ çok daha büyür.

2010’da bir litre rakıda 51.48 lira olan ÖTV tutarı 3 Ocak 2022 tarihinde 481,98 liraya çıktı. Böylece son 12 yılda vergi artış oranı yüzde 836,3 oldu.”

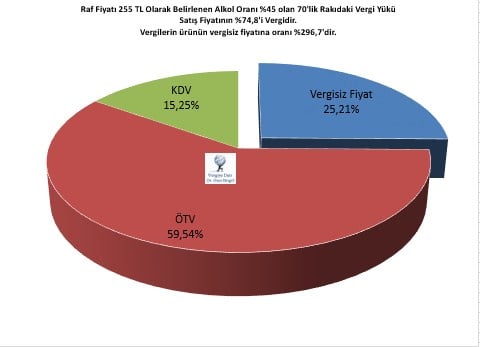

Bingöl’ün, raf fiyatı 255 TL olan 70’lik bir rakıdaki vergi yüküne dair hesaplamasına göre bu ürünün satış fiyatının yüzde 74,8’i KDV ve ÖTV’den oluşuyor. Vergilerin, ürünün vergisiz fiyatına oranı ise yüzde 296,7 olarak gerçekleşiyor.

BİRA’DA YÜZDE 55 VERGİ

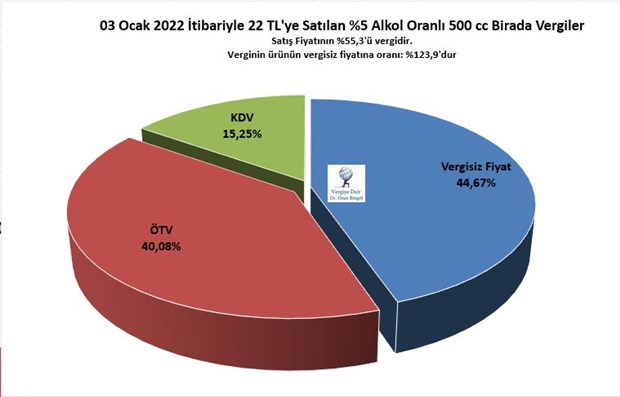

Bingöl, 500 cc’lik bir birada ise satış fiyatının yüzde 55,3’ünü verginin oluşturduğunu hesapladı.

‘ÖTV BİR HALK SAĞLIĞI SORUNU OLMUŞTUR’

“Tüm dünyada alkollü içecekler üzerinden özel tüketim vergisi (Excise duty, special consumption tax) alınmasındaki en büyük neden, sağlığa zararlı olduğu düşünülen bu ürüne erişimi azaltmaktır. Özellikle gençliği zararlı alışkanlıklardan korumaktır. Bütçeye gelir elde etme ikincil bir hedeftir” diyen Bingöl, Türkiye’de ise içkinin vergilendirmesinde genel vergi artış oranının üzerinde artışlar yapılması nedeniyle ÖTV politikasının toplumun sağlığını koruma, gençliği zararlı alışkanlıklardan uzak tutma amaçlarıyla ilgisi kalmadığını söyledi. Bingöl, “Temelde sadece gelir odaklı bir vergileme yaklaşımı nedeniyle ve uygulamadaki aşırılık, alkollü içecekler üzerinden alınan ÖTV’yi salt bir vergi politika aracı olmanın ötesinde yaşam tarzına doğrudan müdahaleye dönüştürmüştür. Halk sağlığı önceliği amacı ile uygulanması gereken ÖTV’nin yüksekliği, kaçak içkiyi teşvik ederek başlı başına bir halk sağlığı sorunu olmaya başlamıştır” ifadelerini kullandı.