Rezervlerin kalitesi bozuldu

Dolar 7 lirayı aştı. Gözler ekonomi yönetiminde. Dış ekonomi basınında ise Merkez Bankası’nın rezervleri tartışılıyor. Konuyu geçmişte hazine departmanlarını yöneten uzman bankacı Kerim Rota ile konuştuk

OZAN GÜNDOĞDU

Merkez Bankası’nın rezervleri hem Türkiye’de hem de dış basında çokça tartışılıyor. Rezervlerdeki erime nedeniyle ülke risk primi artıyor, dolar/TL giderek yukarı çıkıyor. Doların 7 lira olmasından sonraysa rezervler yeniden ve daha yoğun tartışılmaya başlandı. Konuyu, bankacılıkta hazine departmanlarını çok iyi bilen uzman Kerim Rota ile konuştuk. Rota Finansbank’ta başladığı kariyerine Akbank’ta Hazine’den sorumlu Genel Müdür Yardımcısı olarak sürdürdü. Aynı zamanda konuya ilişkin dikkat çeken yazılarıyla bankacılık muhasebesinin daha iyi anlaşılmasını sağlıyor. Uzman bankacı Merkez Bankası’nın yaklaşık 1 yıldır çalıştırdığı mekanizmaya ‘Con Ahmet’in Devr-i Daim Makinesi’ adını takıyor.

►TCMB uzmanlar tarafından 2019’un ikinci yarısından itibaren hem dolar kurunu hem de faizleri kontrol etmek istediği için çokça eleştirildi. Bu süre içinde faiz düştü ve uzunca bir süre beklenildiğinin aksine dolar kuru yükselmedi. O kadar ki Ahmet Hakan bile TV programında Erdoğan’a “sizin dediğiniz oldu, faiz düştü, dolar da düştü” diyebildi. Gerçekten nasıl oldu bu?

Ekonominin, piyasaların işleyişini ve faiz, enflasyon, kur ilişkisinin en temel dengelerini biraz bilenler, bu ilişkilere anlık bakıp sonuca varılmaması gerektiğini de bilirler. Para politikasındaki önemli değişikliklerin iktisadi hayata etkileri gecikmeli gelir. Alınan kararların şiddeti ve yönüne bağlı olarak etkilerinin görülmesi birkaç çeyreği bulabilir.

Bildiğiniz gibi TCMB, 2018 Ağustos ayındaki kur şoku sonrası faizleri hızla yükseltti. 2018 Ekim ile 2019 Ağustos arasında geçen yaklaşık 10 ayda TCMB ortalama faizi yüzde 24 civarında seyretti. Yüksek reel faiz ve talep azalması ile beraber kurlarda düşüş de başladı. 2018 Eylül ve Ekim aylarında endekse giren yüksek aylık enflasyon rakamlarının hesaplama endeksinden çıkması ise 2019 Eylül’de oldu. Bu şekilde 2019 Eylül’de TCMB faizleri düşürülürken enflasyonun da tek haneye düştüğünü gördük. Aynı bakışla “TCMB 2019 Aralık’da faiz düşürmeye devam ettiği için enflasyon 2 puan yükselerek yüzde 12’ye geldi” demek ne kadar yanlışsa, “faiz düştüğü için enfasyon da düştü” demek o kadar yanlış. Dolayısıyla para politikası kararlarına belli bir “fren veya hızlanma mesafesi” marjı bırakmadan yorum yapmamak gerekiyor.

►Merkez’in rezervleri eriyor, bunu haftalık verilerden görebiliyoruz. Ancak bu rezervler hangi aktarım mekanizmasıyla eriyor?

Bu konuyu 2019 başından bu yana sıkça gündeme getiriyorum. Merkez bankaları döviz piyasasına müdahale edebilir. Birçok gelişmekte olan ülke merkez bankası da ediyor. Dilediği yöntemi de kullanabilir. İster doğrudan döviz satar, ister ihale yoluyla. Bu yöntemlerin etkisiz olacağını düşünüyorsa, aracı bankalar da kullanabilir. Ancak son dönemde sorun şeffaflık ve hesap verilebilirlikten tamamen uzaklaşmakta yatıyor.

TCMB’nin resmi olarak piyasalara sattığı son döviz Nisan 2016’da. O günden bu yana müdahale etmediğini ilan etse de, rakamlar böyle söylemiyor. Rezervlerin artık kamu bankaları tarafından satıldığını da biliyoruz. Dolayısıyla TCMB bu bankalara doğrudan döviz satışı yapsaydı, mevcut mevzuatına göre ilan etmesi beklenirdi. Bu da TCMB müdahalelerinin bu konuda uzmanlaşmış Piyasalar Genel Müdürlüğü tarafından yönetilmediğini düşündürüyor. Dolayısıyla TCMB’nin rezerv yönetiminde tek söz sahibi olmadığı bir mekanizma sözkonusu.

►Con Ahmet’in devr-i daim makinesi nedir?

Bir adet elektrik motoru ve bir adet dinamoyla yapılan ve bir kez çalıştırdıktan sonra sonsuza kadar çalışacağı zannedilen makine.

►Rezervlerin sizin Con Ahmet’in Devr-i Daim Makinesi dediğiniz mekanizmayla dolar kurunu kontrol etmek için kullanılmasının ne gibi bir mahsuru var? Bir biçimde dolar kurunu baskılayabiliyorlar sonuçta.

Benim “Con Ahmet’in devr-i daim makinası” diye adlandırdığım mekanizma şöyle işliyor; TCMB’nin sahip olduğu rezervler önce kurları baskılamak amacıyla piyasaya satılıyor, bu şekilde bankaların ve müşterilerinin mülkiyetine geçen bu rezervler, swap yoluyla haftalık veya birkaç aylık vadelerde kiralanıp rezervlere tekrar ilave ediliyor. Muhasebe tekniği açısından net rezervlere ilave edilse de, aslen artık swap yoluyla alınanlar “borç rezerv” haline dönüşüyor. Bu da rezervlerin kalitesini düşürüyor. Aslen Merkez bankalarının brüt rezervleri önemlidir. Ancak bu büyüklükte bir rezerv kalitesi düşüşü nedeniyle, Türkiye için birçok analist artık “swap sonrası net rezerv” rakamını hesaplar ve konuşur hale geldi. Bu da hem risk priminin yüksek olmasına hem de yerli ve yabancı yatırımcılar açısından tedirginliğe neden olmakta. Yabancı yatırımcının tedirginliği ise satılan dövizin sistem dışına çıkmasına neden oluyor. Böylece tüm devri daim makinalarında olduğu gibi, çıkan kaynaktan çok daha azı geri döndürülebiliyor. Bu şekilde rezervlerin hem miktarı azalıyor hem kalitesi düşüyor.

►Bu mekanizma yüzünden sizce ne kadar rezerv buhar oldu?

Buhar oldu demek haksızlık olur. Rezervlerin kaybolduğunu değil, kötü ve verimsiz kullanıldığını söylemek daha doğru. Yaptığımız hesaba göre 2019 başından 2020 Nisan’a kadar bu yolla piyasaya satılan tutar 65,7 milyar dolar. Bu da mevcut rezervlerin yüzde 70’inden yüksek bir tutar. TCMB rezervleri bugün 86 milyar dolar yerine 120 milyar doların üzerinde olsaydı risk primimiz ve ödeyeceğimiz faiz çok daha düşük olurdu.

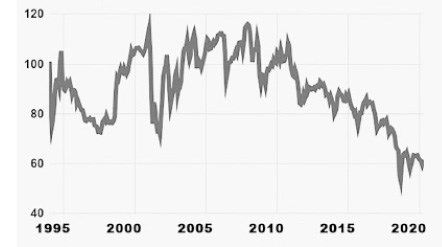

Grafik son 25 yılda Türk Lirası’nın gelişmekte olan para birimlerine karşı durumunu gösteriyor. (TÜFE bazlı) Son 2 yıldır Türk Lirası’nın reel efektif döviz kuru 2001 seviyesinin dahi altında.

►Bu sürecin sonunu nasıl öngörüyorsunuz? Devri daim makinesinin aslında arzu edildiği gibi çalışmadığını nasıl anlayacağız?

Mevcut uygulamanın hedefleneni sağlamadığı zaten ortada. Bu kadar müdahaleye karşı Reel Efektif Döviz Kurumuz 2001 seviyesininden bile düşük hale geldi. Gelişmekte olan ülkelerle karşılaştırmalı bakınca da öyle.

Merkez bankalarının döviz piyasalarına müdahaleleri kısa ve etkin olmak zorundadır. Döviz piyasalarına müdahalede başarılı olmuş Merkez bankası veya ülke de çok azdır. Bu nedenle Merkez Bankaları genelde sinyal etkisi vermeyi veya seviyeden çok piyasa oynaklığına müdahale etmeyi tercih ederler.

Kısa süreli , etkin ve oynaklığa müdahale yerine uzun süreli, etkisiz ve seviyeyi savunan bir yaklaşımın başarılı olması mümkün değil.

►Dolar’daki sert yükselişin ardından hükümetten tanıdık bir savunma geldi: Londra’da liraya saldırıyorlar. Gerçekten bir “saldırı” var mı? Eğer liraya saldırılıyorsa bunu neden yapıyorlar? Hükümetle alıp veremedikleri bir şey mi var?

Bu konuyla ilgili rakamlarla da desteklediğim birçok yazı yazdım. Londra da oluşan Türk Lirası piyasası 2005’den bu yana Türk mali sistemine uzun vadeli Türk Lirası kaynak sağlayan bir piyasa. Tabi ki ilerleyen yıllarda döviz spekülasyonu yapan işlemciler de oluştu. Bu piyasaya tamamen bel bağlamak ne kadar yanlışsa, o piyasayı kura saldıranların merkezi diye tamamen dışlamak da o kadar yanlış. Dövizini bozdurup Türk Lirası’na yatırım yapmasını desteklediğimiz yatırımcıların da, likit bir piyasa olmadan gelmeyeceklerini bilmemiz lazım. Girişi serbest çıkışı sorunlu bir piyasaya yatırımcı gelmez.Londra da bu işleri yapanların hükümetle alıp veremedikleri birşey varsa , Brezilya, Güney Afrika hükümetleriyle daha ciddi sorunları olmalı. O ülkelerin paraları da Londra da aynı kurumlarda işlem görüyor ve son 2 ayda Türk Lirasından fazla değer kaybına uğradılar. Şunu gözardı etmemek lazım, bu tür işlem yapan banka ve fonlar için yatırım yaptıkları ülkelerin hükümetinin kim olduğu, demokrasi seviyesi, insan hakları gibi detaylar önemli değildir. Ancak ülkelerin yatırımcıya olan bakışı, yönetim kalitesi, Merkez bankaları ve düzenleyici kurumlarının güçlü olup olmadığı, rasyonellikleri ve rezerv seviyeleri önemlidir. Türkiye son yıllarda benzer ülkelere göre daha çok portföy yatırımı çıkışı yaşadı. Risk primi de negatif ayrıştı. Türk lirasına ilginin düşmesinin nedenlerinin arkasında da sayılan endişeler var.