Üretimden gelen sinyaller

Ülkemiz zaman zaman kendini gösteren finansal ataklarla reel bir bunalım döneminden geçiyor. Sürecin teşhisi, finansal alanda yaşananlardan çok reel taraftaki; yani ekonominin üretim, tüketim, gelir tarafındaki gelişmelere odaklanmayı zorunlu kılıyor. Zira bugünün sıkça yapılan tartışmalarından biri olan ‘en kötüsü geride kaldı mı’ sorusuna verilebilecek yanıt da bu sayede görünür hale geliyor. Nitekim makro iktisadi dataların sunduğu işaretler bize her şeyin daha yeni başladığını gösteriyor.

Sanayi üretimine bakalım. Reel üretimin merkezi olan toplam sanayi sektörü, başta milli gelirde en yüksek paya sahip olan hizmetler sektörü olmak üzere tüm sektörleri yakından etkiliyor. Dolayısıyla sanayi üretimindeki gidişat, toplam ekonomideki gidişat hakkında da güçlü ipuçları veriyor. Diğer bir taraftan istihdamın yaklaşık yüzde 20’si yani her beş kişiden biri sanayi sektöründe yer alıyor. Bu da sektörde yaşananların istihdam tarafında da güçlü bir şekilde yaşanmasına neden oluyor.

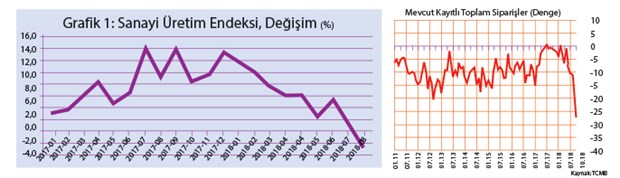

2017’nin başından itibaren sanayi üretim verileri incelendiğinde (Grafik 1), 2017 sonu itibariyle üretim tarafında iniş trendinde olduğumuz, içinde bulunduğumuz ayların da sert iniş dönemleri olduğu anlaşılacaktır.

Mevcut duruma bakmak gerekirse, TÜİK tarafından açıklanan eylül ayı verilerine göre takvim etkilerinden arındırılmış sanayi üretimi yüzde 2,7 gerileme gösterirken, bu sert inişte başrolü yüzde 3,2 düşüşle imalat sanayi oynadı. Toplam sanayi içinde gerek üretim değeri, gerekse istihdam hacmi bakımından en büyük paya sahip olan imalat sanayinin bu sert inişe katkısı neredeyse yüzde 5 olarak gözlendi.

Sektörün geleceği açısından bu sert inişin devam edeceği kuvvetli bir ihtimal. Bu sonuca, kapasite kullanım oranı ve sipariş rakamları gibi sanayinin öncü göstergelerinden ulaşıyoruz. 2017 yılında yüzde 79’un üzerine çıkan kapasite kullanım oranının, 2018 Eylül’de yüzde 75’e gerilemesi bu ihtimali güçlendiren verilerden.

Bir başka öncü veriyi, Reel Kesim Güven Endeksi’nden izleyebiliyoruz. 2018 yılının ekim ayında bir önceki aya göre 2,0 puan azalarak 87,6 seviyesinde gerçekleşen endeks, sanayicinin tedirginliğini ortaya koyuyor. Endeksi oluşturan anketlerde en öne çıkan başlıklar ise toplam sipariş miktarında, istihdam ve üretim hacmindeki daralma. Üstelik bu beklentilere, ÜFE’nin gelecek yılda 6 puanın üzerinde bir artış yaşayacağı, yani maliyetlerin güçlü bir şekilde yükseleceği beklentisi de eşlik ediyor.

Tüm bu verileri alt alta getirdiğimizde, ekonominin üretim kısmındaki verilerin şiddetli bir daralmaya işaret ettiği görülüyor. Bu öncü göstergeler, ekonomideki kriz dinamiklerinin finansal alandan çok reel kesimde biriktiği ve finansal ataklarla bu birikimlerin patlama anlarına neden olduğu teşhisini destekliyor.

Oysa bugün başka bir tabloya bakabilirdik. Şayet ekonomik gelişim ve kalkınma için üretmeye ihtiyacımız varken, ülkemizi uluslararası mal ve finans piyasalarının ucuz ithalat cennetine dönüştüren, küresel işbölümünde montaj sanayinin taşeron bir üreticisi haline getiren politikalar uygulanmasaydı. Rekabetçi bir teknolojiyi üreten nesiller yetiştirmek yerine ucuz işgücüne dayalı bir rekabet gücü politikası uygulanmasaydı. İşte bu uygulanmasın dediğimiz politikalar uygulandığı için tepeden tırnağa borca batmış, yüksek katma değer üretmeyen, cılız ve savunmasız bir sanayiyle baş başayız.