YDO beklentisi seçim lehine

Yeniden değerleme oranı toplumun tüm kesimlerini doğrudan etkileyecek. Vergi ve cezaların bir kısmında cumhurbaşkanının yetkileri var. Batı, “Vazgeçtiği tutar seçimde kaybedeceği oydan daha önemli değil” dedi.

Ekonomi Servisi

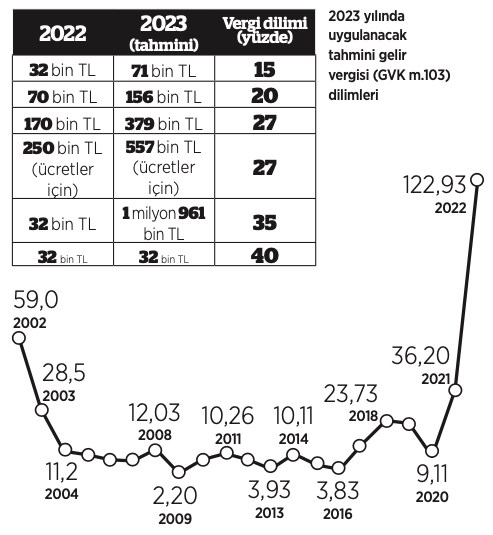

TÜİK’in enflasyon verilerini yayımlaması ile birlikte 2022 yılı yeniden değerleme oranı yüzde 122,93 olarak hesaplandı. 2023 yılında vergi, harç ve ceza gibi pek çok kaleme yapılacak zamlar için ölçü olarak alınan yeniden değerleme oranı, tarihi bir rekora imza attı. 1984 yılından bu yana hesaplanan yeniden değerleme oranı böylece, ilk açıklandığı tarihten bu yana en yüksek seviyesine ulaşmış oldu.

Yeniden değerleme oranı Vergi Usul Kanunu’nun (VUK) mükerrer 298. maddesi uyarınca Hazine ve Maliye Bakanlığı’nca da Resmi Gazete'de ilan edilmesiyle resmileşiyor.

Cumhurbaşkanı’nın bazı vergi kalemlerinde yeniden değerleme oranının altında veya üstünde oran, bazılarında ise tutar belirleme yetkisi bulunuyor. Aynen uygulandığı takdirde brüt maaşla anlaşanlarda ciddi gelir kaybına yol açan ücret gelir vergisi dilimlerini de yükseltecek.

ÜCRETLİLERİN LEHİNE

Cumhurbaşkanı'nın yetkisini kullanmaması halinde daha önce yıllık brüt 32 bin TL'ye kadar yüzde 15 uygulanan gelir vergisi yeni yıldan itibaren 71 bin liraya yükselecek.

YDO’nun yüksek olmasının yalnızca gelir vergisi dilimlerinde ücretlilerin lehine bir durum olduğunu belirten Prof. Dr. Murat Batı, “Seçim yaklaştığı için gelir vergisi diliminin YDO oranında artırılacağını düşünüyorum. Biraz da olsa ücretlilerin gelir kaybının önüne geçecektir” dedi.

1984 yılından bu yana hesaplanan yeniden değerleme oranı en yüksek seviyesine ulaştı. (Yüzde)

1984 yılından bu yana hesaplanan yeniden değerleme oranı en yüksek seviyesine ulaştı. (Yüzde)

SEÇİM KAYGISI

Vergi Usul Kanunu'nda düzenlenen idari para cezaları da yeniden değerleme oranı kadar artırılıyor. Cumhurbaşkanı, bunu yarı oranda azaltma yetkisine sahip. Vergi cezaları için Cumhurbaşkanı’nın yetkisini kullanabileceğini belirten Batı, ”İndirime gideceğini düşünüyorum. Çünkü vazgeçtiği tutar seçimde kaybedeceği oydan daha önemli değil. Vatandaşın lehine yetkisini kullanmasını bekliyorum” şeklinde konuştu.

Batı, seçim dönemi yaklaştığı için artış oranlarının en dipte yapılacağını öngörüyor. Uygulamanın temel dayanağının, VUK’nin mükerrer 298. maddesi olduğunu belirten ve her bir vergi için ayrı bir oran olduğuna dikkat çeken Batı, “Vergi kanunumuzda, çoğu zaman ‘Bu yılki maktu vergilere YDO kadar uygulanacak ama cumhurbaşkanının bunu şu orana kadar artırma veya azaltma yetkisi var’ şeklinde bir ifade kullanılıyor. Cumhurbaşkanı o aralıkta belirleyebilir ama her biri için ayrıdır” dedi.

Vergi cezalarının bütçede çok küçük bir paya sahip olduğunu hatırlatan Batı, “Bütçede 4 trilyonluk bir gelir beklentisinden bahsediyoruz. Vergi cezalarının bunun içindeki payı 15 milyar lira civarında. Bu haliyle bütçede çok fark yaratacak bir durum değil. O nedenle cezalarda indirime gidilebilir” ifadelerini kullandı.