Yüzde 7 kuralı

“Faiz ödemeleri dünyasında bir sihirli rakamdan söz edilir. Bir hükümet borçlanmak için yüzde 7 faiz ödemek zorunda kalırsa, temerrüde düşmüş gibi algılanır”

Ekonomide genel kabul gören bazı başparmak kuralları vardır. Bunlardan biri de yüzde 7 ilkesidir.

İngiliz John Lanchester küresel kriz sırasında çok satanlar listesine giren “Paranın Dilini Nasıl Konuşmalı” kitabında bu olguyu şöyle açıklıyor:

“Faiz ödemeleri dünyasında bir sihirli rakamdan söz edilir. Bir hükümet borçlanmak için yüzde 7 faiz ödemek zorunda kalırsa, temerrüde düşmüş gibi algılanır. Neden? Emin değilim: Birçok para uzmanı kişiye sordum, kafalarını kaşıdılar ve “Bilmiyorum ama böyledir işte!” diye cevap verdiler…”

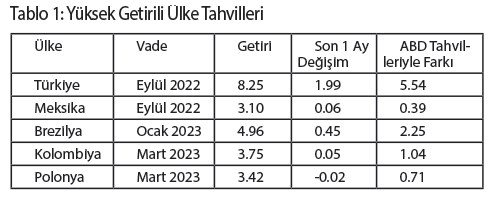

Bu ampirik tezin doğruluğundan hareket edelim ve Türkiye’nin halini bu teste tabi tutalım. 24 Ağustos 2018 itibariyle ülkenin Eylül 2022 vadeli tahvillerinin faiz oranı yüzde 8.25’e yükselmişti. Bu oran bir ay öncesine göre yüzde 2’ye yakın, tam yüzde 1.99 daha yüksek bir düzeye denk geliyordu. Aynı vadeli ABD tahvil faizlerinin getirisi yüzde 2.71 olduğuna göre, Türk tahvilleri tam yüzde 5.54 bir risk primi içeriyordu. Diğer bır ifadeyle, yüzde 7 prensibine göre Rubikon’u yani kritik noktayı geride bırakmıştı. Aşağıdaki tablo “yükselen ülke” sınıflamasına dahil bazı ülkelerin benzer vadeli tahvillerinin faiz (getiri) oranlarını ve Türkiye’nin nasıl olumsuz ayrıştığını açıkça gösteriyor:

Sırf Meksika örneği bile sorunun sırf Trump’la çatışmasıyla sınırlı olmadığının kanıtı gibi... Uluslararası sermaye, Trump’ın sınırına duvar örmekten vazgeçmediği, daha yeni solcu bir devlet başkanı seçen Meksika’nın 4 yıl vadeli tahvillerine 39 baz puan risk primi layık görüyor. Buna karşın Türkiye’nin benzer kâğıdının risk primi ise yüzde 5.54 ile tam 14 kat daha fazla.

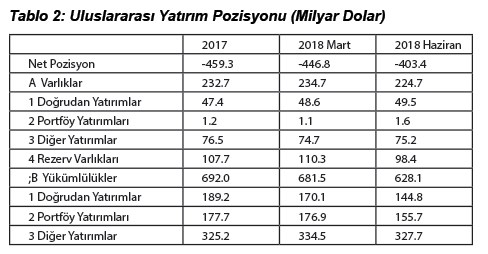

Krizi UYP istatistiklerinden okumak

Türkiye ekonomisinin yaklaşan dış borç dış boğazını en iyi “Uluslararası Yatırım Pozisyonu” (UYP) istatistiklerinden okumak olanaklı. 2017 sonunda -459 milyar dolar olan net yatırım pozisyonu 2018 Haziran itibariyle 403 milyar dolara daralmış durumda. İlk bakışta, “Fena mı?” ne güzel daralmış denebilir. Ne yazık ki gerçekler biraz daha farklı.

Açalım: Net yatırım pozisyonu bir ülkenin tüm döviz varlıklarıyla döviz yükümlülükleri arasındaki farkı gösterir. Tablo-2’den görülebileceği gibi döviz varlıklarında sınırlı (8 milyar dolar) bir düşüş var. Bunun tek kaynağı, Merkez Bankası’nın fazlasıyla gerileyen döviz rezervleri (9 milyar dolar). Çünkü kriz dönemlerinde şirketler ve kişiler yurtdışındaki yatırımlarını muhafaza etme eğilimindedirler.

Net pozisyondaki azalış, büyük ölçüde yükümlülüklerin düşüşünden kaynaklanıyor. Doğrudan yatırımların (45 milyar dolar), portföy yatırımlarının (22 milyar dolar) dolar karşılıkları hızla irtifa kaybediyor. Çünkü bir yandan yabancılar ülkeyi terk ederken, içeride hapis kalan pozisyonları hem piyasa değerlerinin düşüşünden (borsa endeksinin çakılması, yükselen faizlerle tahvillerin fiyatının azalması vb.), hem de TL’nin yabancı paralar karşısında değer kaybından olumsuz etkileniyor. Gelgelelim tahvillerin yurtdışında döviz cinsinden ihraç edilenleri ve diğer yatırımlar başlığı altında izlenen döviz kredisi borçları kapı gibi yerlerinde duruyorlar. (96 milyar dolar ve 328 milyar dolar).

Bunun anlamı, bu borçların yenilenmesi ve/veya yeniden tahvil ihraç edilmesi söz konusu olduğunda ya gerekli fonlama yapılamayacak, ya da çok kötü koşullara rıza gösterilecek. Cari açık azalsa dahi devam ettikçe, üzerine bir de yukarıda açıklamaya çalıştığımız yenilenme sorunu eklenince, Türkiye bir “borç krizine” sürüklenecek…

Burada, kriz dönemlerinde net yatırım pozisyonundan ziyade brüt yükümlülüklere bakmanın daha doğru olduğunun altını çizelim. Çünkü bir kriz anında, nakite sıkışan bazı firmalar bir yana bırakılırsa, yatırımcılar paralarını yurda getirmek yerine “güvenli limanlarda” muhafaza etmeyi yeğlerler. Bu nedenle yurtdışı varlıklar fazla değişmez. Buna karşın yükümlülüklerin borç yaratmayanları (doğrudan yatırım, hisse senedi gibi) daralırken, borç yaratanları ilk anda sabit kalır. Ne var ki zamanı gelince onlar da sel suları gibi hızla çekilir, ülkeyi döviz kıtlığına sürüklerler. Borçlar ödenemeyince de bu vahim manzara bir IMF programına davetiye çıkarır.

Unutmayalım ki yukarıda analiz etmeye çalıştığımız tablo, henüz doların 4.57 TL olduğu döneme ait. Şimdi durumun daha da kritik hale geldiğini, bir fırtınanın yaklaştığını tahmin etmek hiç de zor değil!