5 soruda konut kredisi gerçeği

Kamu bankalarının zararına kredi dağıtmasıyla ipotekli konut satışı ekimde 5 kat arttı. Böylece kira derdinden kurtulmak isteyen yurttaşlar 15 yıllık stresli bir sürece girmeyi göze aldı. 6,8 milyon kiracı hane, başını sokacak bir evin hayalini yaşarken, 2018’de 60 milyar lirayı ev sahiplerine ödedi

OZAN GÜNDOĞDU

Türkiye istatistik Kurumu (TÜİK) ekim ayına ilişkin konut satış istatistiklerini yayımladı. Buna göre ekim ayında Türkiye genelinde konut satışları bir önceki yılın aynı ayına göre yüzde 2,5 oranında azalarak 142 bin 810 oldu. Ancak kamu bankalarının konut kredisinde aylık faiz oranını yüzde 0,99’a indirmesiyle ipotekli konut satışlarında rekor kırıldı. Ekim ayında yurttaşlar konut kredisi kullanarak 50 bin 411 konut satın aldı. Geçen yıl ekim ayında bu sayı 8 bin 65’ti. Böylece ipotekli konut satışı ekim ayında yıllık yüzde 525 oranında artmış oldu. 15 yıllık stresli bir süreç olan konut kredisi kullanan yurttaşın hayali son derece basit; başını sokacak bir ev için her ay maaşın yarısını vermemek...

Bu rekor artışın nedenlerine ve sonuçlarına mercek tuttuk.

1- Konut kredisi çekenin stresi nedir?

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre yurttaşın konut kredisi borcu sadece eylül ayında 6 milyar TL arttı. Ekim ayı verileri henüz açıklanmadığı için bilinmiyor. Ancak rekor artışın yaşandığı ekim ayında da borcun sert şekilde arttığı söylemek zor değil. Konut kredisinde faizin düşük olması yurttaşları 15 yıla varan vadeli borca girmek için teşvik ediyor. Ancak kredi borcu olan yurttaşın stresi katlanıyor.

Sakın geciktirmeyin

İster kredi, ister kredi kartı borcu olsun, ödeme sorunlarının başladığı durumlarda “Tüketici Kredisi Sözleşmeleri Yönetmeliği” devreye giriyor. Yönetmeliğin 18’inci maddesine göre, kredi çeken peş peşe en az iki taksit ödemezse, banka kredi sahibine 30 gün süre tanıyarak borcun tamamını isteme hakkına sahip.

Ödenmezse ceza faizi yüzde 30 artıyor

Bankanın yasal takip başlattığı durumlar dahil, kredinin geç ödendiği her durumda en fazla çekmiş olduğunuz faiz oranının yüzde 30 fazlası bir gecikme faizi uygulanabiliyor. Yani aylık yüzde 1 faizle kredi kullandıysanız en fazla aylık yüzde 1,30 gecikme faizi ödemek zorunda kalıyorsunuz.

Konut kredisinde ödemeler gecikmeye başlayınca kredi notunuz da bununla beraber düşmeye başlar. Kredi notunuz düştükçe bankayla yeni bir anlaşma konusunda inisiyatifiniz azalır. Bu nedenle kredi ödemelerinin bozulacağını anlarsanız henüz kredi notunuz düşmeden bankayla yeni bir ödeme takvimi için görüşmekte fayda bulunuyor.

Hesaplarınıza, evinize maaşınıza haciz gelebilir

Eğer 2 taksiti ödemeyip bunun üzerine 30 gün daha gecikirseniz, bankanın yasal takip başlatma hakkı bulunuyor. Bu durumda banka hesaplarınıza haciz gelebilir. Dahası maaşınızın yüzde 25’ine el konulabilir. Konut kredisi borcunuzu ödeyememeniz durumunda, size ait olan tüm taşınmaz ile araçlara haciz işlemi başlatılabilir. Bu yüzden iş hacize doğru gidiyorsa yapılacak en mantıklı iş haczedilmeden konutu satıp borcunuzu kapatmaktır. Çünkü banka konutunuzu haciz yoluyla satışa çıkarırsa değerinin çok altında alıcı bulacaktır.

2- Yurttaş kredi stresine neden katlanıyor?

Konut kredisi kullanan yurttaşların büyük çoğunluğu orta gelir grubunda bulunuyor. Zira konut kredisi kullanabilmek için en azından yüzde 20 peşinata ve güvenceli bir işe sahip olmak gerekiyor. Bu nedenle en alt gelir grupları konut kredisinden faydalanamıyor. Buna karşılık üst gelir gruplarında ise kira baskısından kurtulma stresi bulunmuyor. Bu grubun konut talebi daha çok yatırım amaçlı oluyor. Bu yüzden genellikle orta gelir grupları konut kredileriyle 15 yıllık stresli bir sürece giriyor. Bu esnada özellikle kredinin ilk yıllarında tüketim harcamaları kısılıyor, böylece kredi ödemesi olmasa küçük esnafın cebine girecek para bankaya gidiyor. Orta gelirli yurttaşların bu strese katlanmasının temel nedeni ise kira derdinden kurtulmak. Özellikle büyük şehirlerde ücretli yurttaşların maaşının yarısı kiraya gidiyor. Bir çok yurttaşa göre banka kredisi stresi kira derdi kadar büyük değil. Böylece bankanın yolu tutuluyor.

3- 23,6 milyon hane 82 milyon nüfus peki kaçı kiracı?

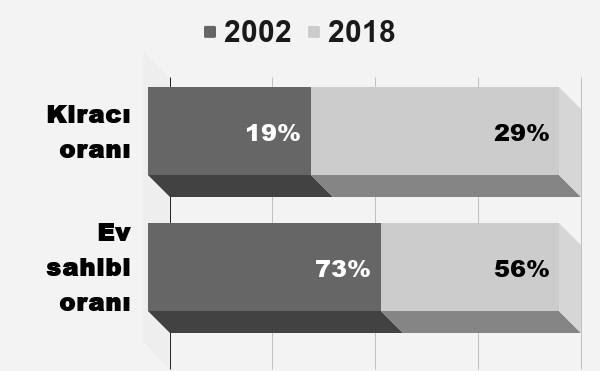

TÜİK verilerine göre ülkede 23 milyon 599 bin hane bulunuyor. Bu hanelerin 6,8 milyonu kiracı iken 13,2 milyonu ev sahibi, geri kalanlar ise lojman, pansiyon veya ev sahibi olmamakla beraber kira ödemeyenlerden oluşuyor. Başka bir ifadeyle her 100 hanenin 56’sı kendi evinde otururken 29’u kirada oturuyor. Ancak 2002’ye geri döndüğümüzde bu demografi daha farklı sonuçlara sahipti. 2002’de ülkede 16 milyon 446 bin hane bulunurken bu hanelerin yüzde 19’u kiracı iken yüzde 73’ü kendi evinde oturuyordu. Yani AKP’li yıllardan sonra köyden kente göçün ve servet dağılımındaki bozulmanın da etkisiyle ev sahibi oranı azalırken kiracı oranı arttı.

4- Kiracılar kaç milyar lira ödedi?

Öte yandan yine TÜİK verilerine göre 6,8 milyon kiracı 2018 yılı boyunca aylık ortalama 5 milyar 13 milyon lirayı, yıllık ise 60 milyar lirayı ev sahiplerine ödedi. Bu tutar 3,7 trilyon lira olan toplam gelirin yüzde 1,6’sına denk geliyor. Bir başka ifadeyle 2018’de ülkede kiracılardan ev sahiplerine milli gelirin yüzde 1,6’sı kira adı altında transfer edilmiş durumda. 2018’de 60 milyar lirayı aşan yıllık kira tutarı 2017’de 47,4 milyar liraydı.

5- Konut kredileri geri ödenebiliyor mu?

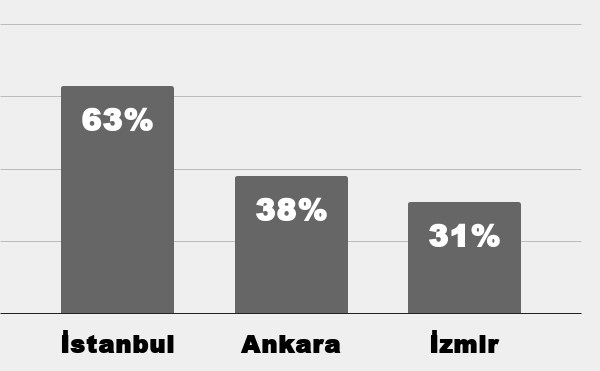

Konut kredisi kullanan yurttaşın stresi malum. Ancak bu sterse rağmen konut kredileri ödenmekte zorlanıyor. Yasal takibe düşmenin dezavantajları ortada olmasına rağmen konut kredisinde takibe düşen borç tutarı 1 yılda yüzde 51 oranında artmış durumda. BDDK verilerine göre geçen yıl eylül ayında 880 milyon TL ‘lik takibe düşen borç bulunurken bu tutar bu yılın eylül ayında 1 milyar 332 milyon liraya çıktı. Üstelik bazı illerde artış oranı yüzde 51’in çok üzerinde. BDDK’nin Fintürk verilerine göre geçen yılın 3’üncü çeyreğine göre bu yılın aynı döneminde Gümüşhane’de takibe düşen borç tutarı yüzde 604 oranında arttı. Gümüşhane’yi yüzde 255 artışla Hakkari, yüzde 233 artışla Burdur takip ediyor. Ancak bu illerdeki kredi hacminin küçük olması da artış oranının yüksek olmasında etkili olmuş görünüyor. 3 büyük ile bakıldığında ise konut kredilerinde takibe düşen kredi tutarı İstanbul’da yüzde 63, Ankara’da yüzde 38, İzmir’de ise yüzde 31 oranında arttı.

***

KİRACI ORANI ARTIYOR

AKP'li yıllarda konut sektörü hızla büyüdü. Buna rağmen 2002'de hanelerin yüzde 19'u kiracıyken 2018'de bu oran yüzde 29'a yükseldi. Bu gelişmede kente göçün ve servet dağılımındaki bozulmanın etkili olduğu düşünülüyor.

***

BORÇ, ÖDENMEKTE ZORLANIYOR

Konut kredisi çekenler 15 yıllık strese katlanıyor. Borca sadakat bu kredilerin olmazsa olmazı. Ancak buna rağmen borcunu ödemekte zorlanan yurttaşların borcu takibe düşüyor. Türkiye'de takibe düşen borç tutarı eylülde yıllık yüzde 51 arttı. Bu oran İstanbul'da yüzde 63, Ankara'da yüzde 38 İzmir'de ise yüzde 31.