Borç ateşinin barutu faiz

Salgında destek diye dağıtılan borçlar ödenemiyor. Eğer faizler düşmezse esnaf borcunu yüksek faizle yapılandırmak zorunda kalacak. İktidarın TL’nin değerini korumak için yüksek faizden başka çaresi kalmadı.

Ozan GÜNDOĞDU

Finansal istikrarın bağışıklık sistemi olarak tanımlanan Merkez Bankası rezervleri Türkiye’de son 2 yıl içinde tarihinin en düşük seviyelerini gördü. Banka’nın tüm borçları düşüldüğünde rezervlerin ekside olduğu aylardır yazılıyor. Öte yandan rezervlerdeki bu tablonun en önemli sonucu döviz kurlarında görülmeye başlandı. Kasım ayından bu yana Türk Lirası diğer gelişmekte olan para birimleriyle kıyaslandığında en dalgalı para birimi olarak göze çarpıyor. Bir günde yüzde 1-2 oranında değer kaybedebilen TL, paranın en temel “değerini koruyabilme” özelliğini taşıyamıyor.

Durum böyle olunca piyasada fiyatlama davranışları bozuluyor. Rezervlerdeki erimenin doğal bir sonucu olarak piyasalarda oluşan güvensizlik TL’nin her gelişmeden sert şekilde etkilenmesine neden oluyor. ABD’nin soykırım söylemi, yaklaşan Halkbank davası, turizmdeki negatif beklentiler ve Türkiye’nin salgında beklendiği hızda düzelmeyen hatta kötüleşen verileri ülkenin yerli parasına da darbe üzerine darbe vuruyor. Geçmişte dalgalanmaları rezervleri satarak cevap veren iktidarın elinde bugün yerli paranın istikrarı için faizi artırmaktan başka seçenek kalmış değil. Ancak faiz artırmanın yaratacağı maliyet geçmişten daha fazla. Çünkü aylardır KOBİ’lerin ve esnafın ötelenen borçlarının daha yüksek faizle yapılandırılması gündemde. Kritik aylar ise yaklaşıyor.

30 Haziran yaklaşıyor

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) salgının ilk haftalarında bankalara verdiği talimatta kredi ödemelerindeki gecikmelere esneklik tanınmasını, kredilerin takip hesaplarına alınmadan önce 90 gün yerine 180 gün beklenmesini istemişti. Sadece bu değil, bunun dışında kredi kartı borçlularına da ödemesiz dönem tanımlayabilme hakkı tanınmıştı. Bu düzenleme 31 Aralık 2020’ye kadar sürecekti ancak salgının ekonomik etkilerinin sürmesi nedeniyle 8 Aralık 2020’de BDDK bu esnekliklerin 30 Haziran 2021’e kadar uzatılmasına karar vermişti.

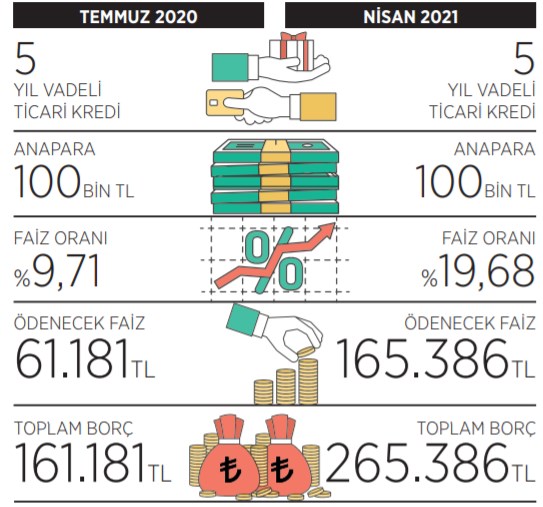

Faiz gideri 3’e katlandı

30 Haziran ise yaklaşıyor. Bu tarihe kadar faizleri düşüreceğini uman ekonomi yönetimi umduğunu bulamadı. Dahası döviz kurlarındaki yükselme trendi sürdükçe faizlerin yükselmesi bile olası.

Basit bir hesapla ortaya çıkan yapılandırma maliyetine mercek tuttuk. 1 yıl önce salgının yarattığı ekonomik bunalım günlerinde temmuz ayında bankaların ticari kredilere uyguladığı faiz oranı ortalama yüzde 9,71’di. Bu faiz oranından 5 yıl vadeli 100 bin TL kredi çeken bir esnaf 5 yıl sonunda bankaya 62 bin 181 TL’si faiz ödemesi olmak üzere toplam 162 bin 181 TL ödemesi gerekiyordu. Aylık taksitlerini bu süreçte ödeyemeyen esnafa bankalar 30 Haziran’a kadar esneklik tanıyacaklar. Ancak 30 Haziran’dan sonra aylık taksitlerini ödeyemeyen esnaf bankanın yolunu tutacak ve borcunu yeni bir borçla yapılandıracak. TCMB verilerine göre 16-23 Nisan haftasındaki ticari kredi faizi ortalama yüzde 19,68’e çıkmış durumda. Eğer daha önce aldığı krediyi ödeyemez ve faizler de düşmezse, esnaf banka borcunu bu faiz oranı üzerinden yapılandıracak. Bu durumda yüzde 19,68’lik faiz oranıyla 100 bin TL borç kullanarak eski borcunu kapatan kişi bankaya 5 yılda toplam 265 bin 386 TL borçlanmış olacak. Başka bir ifadeyle geçen temmuz ayında banka borcu 162 bin 181 TL olan kişinin borcu, gelecek temmuz ayında 265 bin 386 TL’ye çıkacak. Aynı esnafın finansman maliyeti yüzde 64 oranında artacak.