Emek kaybetmeye devam ediyor

Cem Oyvat / Greenwich Üniversitesi,

Finans ve Ekonomi Bölümü Öğretim Üyesi

TÜİK’in geçen hafta açıkladığı sayılara göre 2022’in üçüncü çeyreğindeki büyüme %3.9 oldu. Fakat mevsim ve takvim etkilerinden arındırılmış GSYH’ye göre geçen çeyreğe göre %0.1’lik bir daralma var, bu da büyümede belirgin bir ivme kaybı olduğuna işaret ediyor.

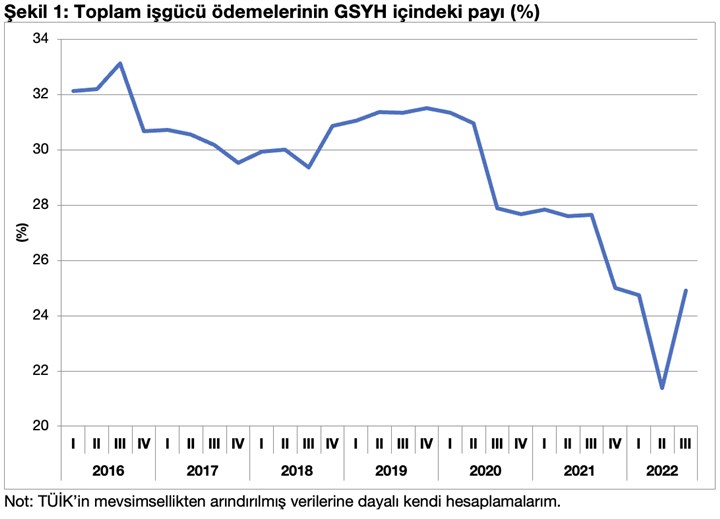

Diğer yandan gelire göre ayrılmış GSYH verileri, Türkiye’deki gelir eşitsizliğinin uzun süredir emek kesimi aleyhine bozulduğunu gösteriyor (Şekil 1). Toplam işgücü ödemelerinin GSYH’deki payı 2022 Ç3’te hafif toparlanmış, ancak hâlâ çok aşağılarda. Mevsimsellikten arındırılmış verilere göre işgücü ödemelerinin payında geçen yıla göre 2.7 puan, iki yıl önceye göre 6.4 puan, 6 yıl önceye göre 8.2 puan düşüş var. İşgücü ödemelerinin GSYH’deki payının 2022 Ç3’te hafif toparlanması ise muhtemelen yıl ortasında verilen asgari ücret zammı, memur maaşlarındaki enflasyon farkı düzenlemesi ve yüksek enflasyon nedeniyle özel sektörde de yıl ortası maaş düzenlemelerinin yaygınlaşmasından kaynaklanıyor.

Ancak işgücü ödemelerinin GSYH’deki payında bir yılda gerçekleşen 2.7 puanlık düşüş normal bir düşüş değil. Fikir vermesi için bir karşılaştırma yapalım: Ücret payında 1998-2015 döneminde gerçekleşen en büyük düşüş 2001 krizi sonrasında görülmüş; o dönemde bile işgücü ödemeleri/GSYH bir yılda (2000 Ç2-2001 Ç2 döneminde) 2.2 puan düşmüştü.

Dikkat ederseniz, ücret payındaki büyük düşüş, sendikal hakların sınırlandırıldığı 2016 OHAL döneminde başlıyor. Ancak OHAL sonrasında da maalesef sendikalar zayıflamaya devam etti. Çalışma ve Sosyal Güvenlik Bakanlığı’nın ve ILO’nun verilerine göre 2021’de "greve yapan ve lokavta uğrayan işçi sayısı" 519 ile 12 Eylül Dönemi sonrasındaki en düşük seviyeye indi. Emeğin pazarlık gücünün bu kadar düştüğü bir ortamda gelen yüksek enflasyon ise reel ücretleri ciddi şekilde eritti. Ayrıca TL’nin hızlı değer kaybı, döviz varlıklarını ve KKM mevduatlarını daha yoğun olarak elinde tutan varlıklı kesimine de, toplumun geneline kıyasla ciddi bir rant geliri getirdi.

Şekil 1: Toplam işgücü ödemelerinin GSYH içindeki payı (%)

Şekil 1: Toplam işgücü ödemelerinin GSYH içindeki payı (%)

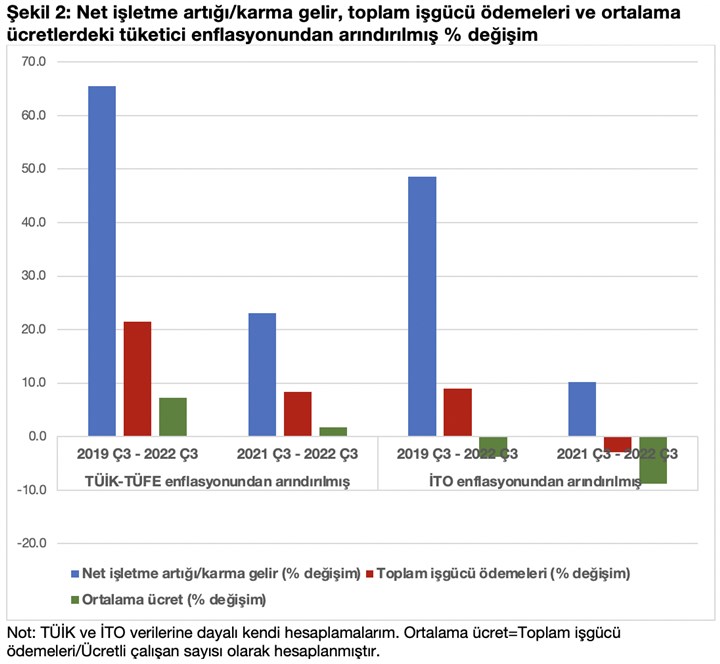

Gelir eşitsizliğinin bu kadar artmış olması, aynı zamanda emek kesiminin büyümeden sermaye kesimine kıyasla çok daha az faydalanması anlamına geliyor. Nitekim TÜİK’in tüketici fiyatlarından arındırırsak son 3 yılda sermayenin gelirini temsil eden net işletme artığı/karma gelir %65.5 artarken, işgücü ödemeleri bunun üçte birinden daha az, %21.5 artmış (Şekil 2). Ama bilindiği gibi TÜİK’in TÜFE’si son dönemde oldukça sorgulanıyor, o yüzden bu hesaba bir soru işareti koyalım… Aynı hesabı İTO’nun İstanbul Ücretliler Geçinme Endeksi’ni kullanarak yaparsak, emeğin ve sermayenin gelirlerindeki büyüme arasındaki farkın çok daha büyük olduğunu; ayrıca reel ortalama ücretlerin son üç yılda %3.8, son 1 yılda ise %8.8 gerilediğini görüyoruz. ENAG’ın aylık enflasyon verilerini kullanarak yaptığım ortalama reel ücret hesaplamalarıma göre ise ortalama ücretlerdeki son 1 yıldaki erime %32.3 olmuş.

Türk-İş’in 4 kişilik bir aile için belirlediği açlık sınırının, asgari ücrete oranı da ücretlilerin durumunun gerilediği tezini destekliyor. Zira 2019’dan 2021’nin sonbaharına kadar açlık sınırına çok yakın seviyelerde olan asgari ücret, Eylül 2022’de açlık sınırının %24.1 altına düşmüştü. Asgari ücret, Kasım 2022’de ise açlık sınırının %29.4 altında.

Şekil 2: Net işletme artığı/karma gelir, toplam işgücü ödemeleri ve ortalama ücretlerdeki tüketici enflasyonundan arındırılmış % değişim

Şekil 2: Net işletme artığı/karma gelir, toplam işgücü ödemeleri ve ortalama ücretlerdeki tüketici enflasyonundan arındırılmış % değişim

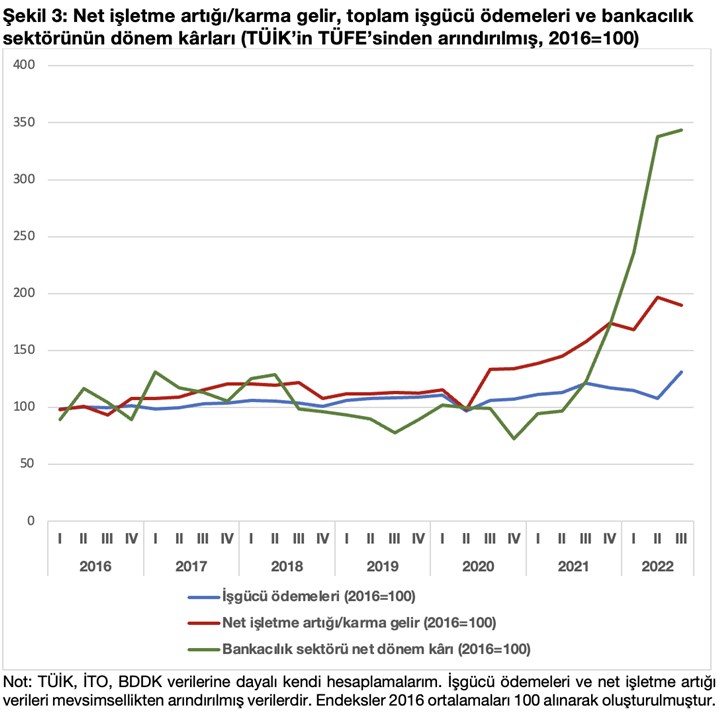

Son olarak milli gelir verileri Yeni Ekonomi Modeli’nin en büyük kazananının finans kesimi olduğunu söylüyor. Güya “faiz lobisine karşı” çıkılan yolda, açık ara en hızlı büyüyen sektör %21.6 ile finans sektörü olmuş. Dahası BDDK verileri bize bankacılık sektörünün kârlarının Ocak-Kasım döneminde geçen yılın aynı dönemine göre %408 arttığını söylüyor. Hakeza Şekil 3 de; 2021 Ç4’ten itibaren bankacılık sektörünün kârlarının hem önceki dönemlere kıyasla, hem de toplam işgücü ödemelerinin ve toplam net işletme artığı/karma gelirin çok üzerinde arttığını olduğunu gösteriyor.

Şekil 3: Net işletme artığı/karma gelir, toplam işgücü ödemeleri ve bankacılık sektörünün dönem kârları (TÜİK’in TÜFE’sinden arındırılmış, 2016=100)

Şekil 3: Net işletme artığı/karma gelir, toplam işgücü ödemeleri ve bankacılık sektörünün dönem kârları (TÜİK’in TÜFE’sinden arındırılmış, 2016=100)

Özetle, Türkiye’de gelir eşitsizliği uzun süredir emek aleyhine bozuluyor ve Yeni Ekonomi Modeli ile bu durum daha da kötüleşiyor. Dahası 2023’te gelebilecek olan yeni bir kur şokunun, yeni bir enflasyon dalgası yaratabilmesi ve gelir dağılımını bozması hayli mümkün. Çünkü maalesef Türkiye’nin yıllık dış ticaret açığı tarihinin en yüksek seviyesine, 100 milyar doların üzerine çıkmışken; Dolar/TL kurunun uzun süre kaynağı belirsiz sermaye girişleriyle tutulması oldukça zor gözüküyor.