Hesaplar ekside

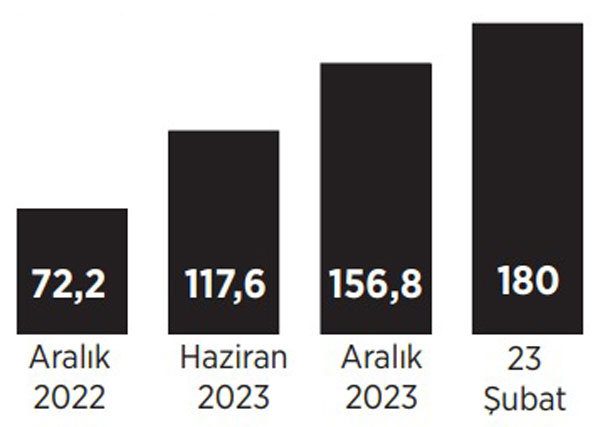

Sokakta ‘eksi hesap’ olarak bilinen KMH’ler piyasada en yüksek faizin uygulandığı borçlanma aracı olmasına karşın oldukça yaygın. Borç 180 milyar TL’yi buldu. Prof. Karatepe’ye göre halk ekonomik olarak zorlanıyor.

Havva GÜMÜŞKAYA

Yüksek enflasyon nedeniyle satın alma gücünü yitiren toplumun geniş kesimleri kısa vadeli çözümlerle ayakta kalmaya çalışıyor. Bu çözümlerden biri olan Kredili Mevduat Hesabı (KMH) son dönemin en çok kullanılan borçlanma enstrümanları arasında yer almaya başladı. Halk arasında ‘eksi hesap’ olarak bilinen kredili mevduat hesapları piyasada en yüksek faizin uygulandığı borçlanma aracı olmasına karşın yaygın kullanılıyor. Faiz artışlarının başladığı Haziran 2023’te 117,6 milyar TL olan borç tutarı 23 Şubat itibarıyla 180 milyar lirayı buldu.

Bankalar için en risksiz kredi olarak kabul edilen kredili mevduatlara talebin yüksek düzeyde seyretmesi, "Geçinme derdinde olan milyonlar yüksek faizden korkmayacak kadar borca muhtaç" şeklinde yorumlandı.

Hesabında parası olmayanların yoğun olarak tercih ettiği KMH’nin aylık faizi yüzde 4,42, gecikme faizi yüzde 4,72 seviyesinde bulunuyor. Bunlara Banka Sigorta Muamele Vergisi (BSMV) ve Kaynak Kullanımı Destekleme Fonu (KKDF) da eklenince faiz oranı daha da yükseliyor. Aylık toplam faiz BSMV ve KKDF ile yüzde 5,75’e çıkarken yıllık bileşik faizi de yüzde 95’i buluyor. Böylece KMH’ler piyasada en yüksek faizin uygulandığı kredi konuma geliyor. Merkez Bankası tarafından yüzde 45 olarak belirlenen politika faizinin de üzerinde yer alıyor.

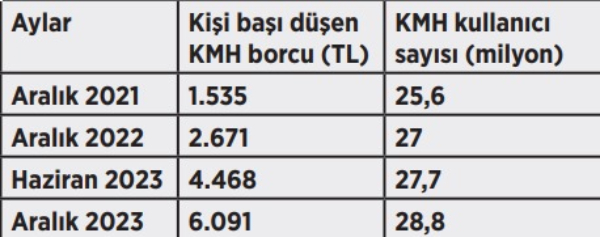

Türkiye Bankalar Birliği’nin Aralık 2023’te yayımladığı son verilerinde yüksek faiz oranlarına rağmen hem kullanıcı sayısında hem de ortalama kişi başı düşen borç tutarındaki artış dikkat çekti. Faiz artışlarının başladığı Haziran 2023’te 27,7 milyon kişinin kullandığı KMH kullanıcı sayısı Aralık 2023’te 28,8 milyona ulaştı.

Rapora göre 2022 Aralık ayında 2 bin 671 lira olan kişi başına düşen KMH borcu, faiz artışlarının başladığı haziranda 4 bin 468 TL’ye aralıkta ise 6 bin 91 liraya ulaştı.

KMH BORÇLARI (MİLYAR TL)

YOKSULLAŞMA GÖSTERGESİ

CHP Ekonomiden Sorumlu Genel Başkan Yardımcısı Prof. Dr. Yalçın Karatepe, KMH hesaplarını daha çok düşük gelirlilerin kullandığına dikkat çekti. Prof. Dr. Karatepe, “Bu aslında yoksulluğun da bir göstergesi. Faiz oranı olarak en yüksek faiz oranına sahip olmasına rağmen insanların bu kanal üzerinden kredi kullanıyor olması, ekonomik olarak ne kadar zorda kaldıklarını da gösteriyor” dedi.

Karatepe, faizlerin artırılmasının yoksullaşmayı derinleştirdiğini belirterek şöyle konuştu: “Rotatif kredi gibi çalışan yani her ay yenilenen kredi gibi çalışan bir borç miktarından bahsediyoruz. Bireyler ödedikleri faize baktıklarında miktar olarak yüksek görmüyor olabilir ama oran olarak baktığımızda yıllık bazda yüzde 97’ye ulaşıyor. Vergiler dahil faiz maliyeti çok pahalı olmasına rağmen insanların kullandığı bu kredi yoksulluğun en temel göstergelerinden birisidir diye düşünüyorum. Şimdi iktidar bu kredileri kısarak talebi sonlandırmaya çalışıyor. Bunu da limitlerini düşürerek ve faiz maliyetlerini yükselterek yapıyor. Faiz pahalı olduğu zaman toplumun zaten en zorda olan kesimine daha yüksek bir maliyet çıkarmış oluyorsunuz. Bekledikleri ekonomik sonucu doğurmak yerine yoksullaşmayı derinleştiren bir sonuca yol açıyor. Maaş yattığı an bankalar direkt tahsil ediyor krediyi. Ayın geri kalan kısmında yeniden yükselmeye başlıyor."

BANKA AÇISINDAN RİSKSİZ

KMH’nin bankacılık açısından riski en düşük olan kredi türü olduğunu belirten Karatepe, “Para yattığında anında tahsil edilen kredi olduğu için görece bunun faiz maliyetinin düşük olması gerekir. Çünkü faizin içerisinde risk primi de vardır. Ama en yüksek faizi insanlar bu krediye ödüyor. Bu da iktidarın uyguladığı politikaların bir sonucu. Bankalar açısından riski düşük ama getirisi yüksek bir kaleme dönüştü” diye konuştu.