Üreticiyi ithalat vurdu

Uzun zamandan bu yana buğday çiftçisinin eline geçen para maliyetinin altında kalıyor. Çiftçinin en temel sorunu mazotundan gübresine yüksek girdi maliyetleri. Buğdayda kurtuluş reçetesi ithalat değil üretimin hedeflenmesi, küçük aile işletmelerinin desteklenmesi, sürdürülebilir ve planlı tarım politikaları izlenmesidir.

Dr. Necdet Oral

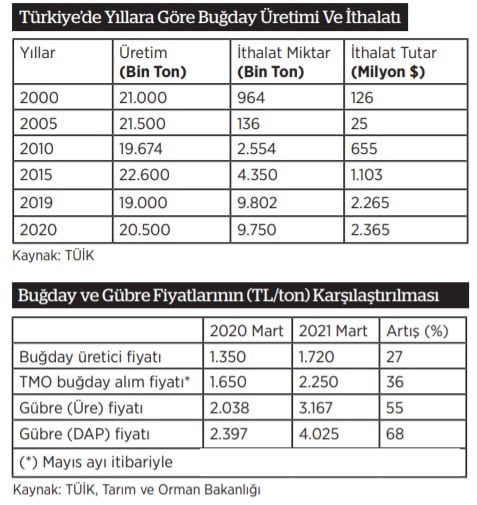

Rekoltenin kuraklıktan dolayı 2 milyon ton düşeceği tahmin edilen ekmeklik buğdayın alım fiyatı yüzde 36,4 artırılarak ton başına 2 bin 250 lira oldu. Buna karşılık son bir yılda kimyasal gübre fiyatları ise yüzde 55-68 arttı. Tarımsal üretimin temelini oluşturan buğday, insan ve hayvan beslenmesinin yanı sıra hammadde olarak sanayide kullanımından dolayı tarımda ön planda yer alan bir bitkidir. Gelişmiş ülkelerde buğday tüketiminin düşük olmasına karşın, azgelişmiş ülkelerde oldukça fazladır.

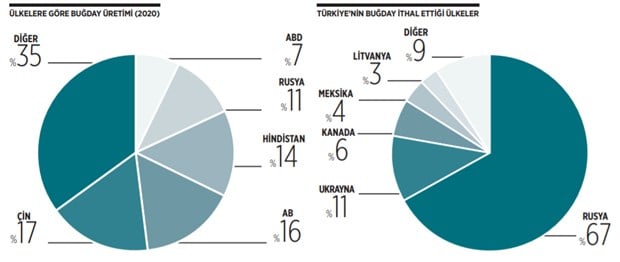

BUĞDAYDA DÜNYA LİDERİ ÇİN

Dünyada buğday üretimi yıllara göre değişmekle birlikte 2020/21 döneminde 773 milyon ton olarak gerçekleşmiştir. Uzun yıllar ikinci sırada yer alan Çin, söz konusu dönemde üretimini artırarak yüzde 17’lik pay ile dünyanın en büyük üreticisi haline gelmiştir. AB yüzde 16’lık payı ile ikinci, Hindistan ise yüzde 14’lük payı ile üçüncü sırada yer almıştır. Bu ülkeleri Rusya (yüzde 11) ve ABD (yüzde 7) izlemiştir.

İHRACATTA RUSYA İLK SIRADA

2010 yılında buğday ihracatında ilk 5’e bile giremeyen Rusya, 2020’de lider olmuştur. Rusya’nın ardından yüzde 19’luk payla ABD ikinci sırada yer almakta, bu ülkeleri AB (yüzde 14), Kanada (yüzde 14) ve Avustralya (yüzde 10) izlemektedir.

PİYASAYA 4 ŞİRKET HÂKİM

Dünyada başta buğday, mısır ve soya fasulyesi olmak üzere tarımsal ürün ticaretinin yüzde 70’ine dört şirket hakimdir: Archer Daniels Midland (ADM), Bunge, Cargill ve Louis Dreyfus Company. Bu şirketler birlikte “ABCD grubu” veya kısaca “ABCD” olarak bilinirler. ADM, Bunge ve Cargill ABD firmalarıdır; Louis Dreyfus’un merkezi Hollanda’nın başkenti Amsterdam’da bulunmaktadır. En büyük şirket Cargill olup, onu ADM, Dreyfus ve Bunge izlemektedir.

REKOLTE YAĞIŞA BAĞLI

Türkiye coğrafyası, gen merkezi olduğu buğdayda geniş bir çeşitliliğe ve zenginliğe sahiptir. Buğday üretiminin yüzde 78’i kuru tarım alanlarında yapılmaktadır. Dolayısıyla sadece doğal yağışlarla yetiştirilen buğdayın verimi düşük olmaktadır. Ekim alanlarının tarla alanları üst sınırına ulaşması, üretimin kurak şartlarda yapılması, ekim ve başaklanma dönemlerinde kritik su ihtiyaçlarının karşılanamaması verimi kısıtlamaktadır. Hububat ekim alanlarındaki en önemli artış 1950-1960 döneminde olmuştur. Bu artış 1949 yılından sonra Marshall Planı çerçevesinde tarımda traktör sayısındaki hızlı artışa bağlı olarak meraların sürülüp tarla arazisi haline getirilmesiyle sağlanmıştır. Üretimde 1950’li yıllardaki artışlar ekim alanlarındaki genişlemeden, 1970’lerden sonraki artışlar ise verimdeki yükselmeden kaynaklanmıştır.

2020 yılında buğday üretimi 20.5 milyon ton olarak gerçekleşmiştir. 1988 yılında nüfus 53 milyon iken üretim yine 20.5 milyon ton idi. Bu dönemde nüfus yüzde 58 oranında artarak 84 milyona ulaşmıştır, ancak buğday üretimi yerinde saymıştır. Son 30 yıllık dönemde buğdayda verimlilik ve maliyet sorunlarını çözmek için ciddi bir çaba gösterilmediği gibi uygulanan politikalar da hiçbir zaman çiftçiden yana olmamıştır. Bu nedenle 30 yıl önce 96 milyon dekar olan buğday ekim alanları yüzde 28 küçülerek günümüzde 69 milyon dekara gerilemiştir.

Buğdayda geçen yıl 20,5 milyon ton olan rekoltenin bu yıl kuraklıktan dolayı yüzde 9.75 oranında azalarak yaklaşık 18,5 milyon ton olarak gerçekleşeceği tahmin ediliyor. O nedenle 2020 yılında 9,7 milyon ton olan buğday ithalatı 2021 yılında daha da artacak.

Enflasyonu önleme adı altında buğday fiyatlarını kontrol altında tutmak için sürekli olarak üreticiyi ithalat yoluyla terbiye etmeye kalkışmak, çiftçinin buğday üretiminden vazgeçmesine, giderek piyasanın daha fazla dışa bağımlı hale gelmesine yol açmaktadır.

BÖLGELERE GÖRE ÜRETİM

Buğday neredeyse Türkiye’nin her bölgesinde yetiştiriliyor. Ama en yaygın olarak İç Anadolu Bölgesi’nde üretilmekte.

2019 yılında ekmeklik buğday üretiminde yüzde 33’lük payla İç Anadolu Bölgesi ilk sırada yer almış, bu bölgeyi yüzde 18 payla Marmara ve yüzde 14 payla Güneydoğu Anadolu izlemiştir. Makarnalık buğday üretiminde ise ilk sırayı yüzde 39’luk payla Güneydoğu ve yüzde 32’lik payla İç Anadolu bölgeleri aldı.

Bu bölgeleri sırasıyla Ege Bölgesi (yüzde 14) ve Akdeniz Bölgesi (yüzde 11) takip etmiştir.

BUĞDAYDA DIŞA BAĞIMLILIK

Türkiye’de, özellikle son yıllarda buğdayda yaşanan üretim ve kalite sorunları nedeniyle talep karşılanamamakta ve ithalata baş vurulmaktadır. Önemli bir buğday üreticisi olan Türkiye’nin ithalata bağımlılığının arttığı ve giderek gıda güvencesini yitirdiği FAO raporlarında da yer almaktadır. Örneğin 2000 yılında 964 bin ton olan buğday ithalatı, 2019 yılında 9.8 milyon ton gibi rekor bir seviyeye ulaşmış, 2020 yılında da aynı seviyede gerçekleşmiştir. 2020 itibariyle Türkiye, Endonezya ve Mısır’ın ardından dünyanın en büyük üçüncü buğday ithalatçısı haline gelmiştir.

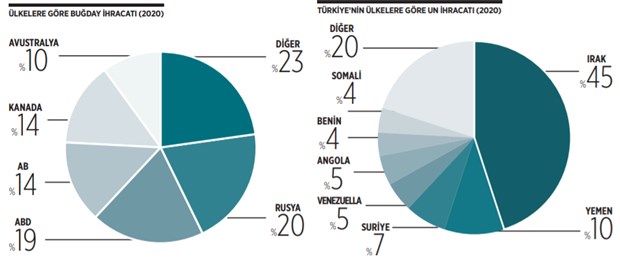

Buğday ithalatının büyük çoğunluğu (yüzde 78’i) navlun ve rekabetçi fiyat avantajı nedeniyle Rusya Federasyonu ve Ukrayna’dan yapılmaktadır. Öte yandan üreticiyi ve üretimi desteklemek, ekim alanlarını artırmak yerine ithalat kolaycılığını tercih eden Türkiye, Rusya ve Ukrayna’dan buğday alıp, Ortadoğu ve Afrika ülkelerine un ve unlu mamuller satarak küresel gıda piyasasında değirmencilik ve unlu mamuller üreticiliği rolünü benimsemiş gözükmektedir. 1980’li yıllarda başlayan neoliberal politikalar, çiftçileri piyasanın vahşi koşullarına terk etmiş, bu süreçten buğday çiftçisi de derinden etkilenmiştir. Enflasyonu düşürmek bahanesiyle gümrük vergilerinin düşürülmesi veya sıfırlanması, bir süre için ürün fiyatlarını baskılamakta; ancak ucuz ithal ürünlerle rekabet şansı bulunmayan üreticinin tarımı, toprağı terk etmesine yol açmakta, bu sarmalda fiyatlar tekrar yükselmektedir. Bu nedenle uzun yıllardan beri buğdayda çiftçinin eline geçen fiyatlar maliyetin altında kalmaktadır. Tarımsal üretimde kullanılan girdilerde (tohum, gübre, tarım ilacı, mazot gibi) ithalata bağımlılık giderek artmakta, günümüzde çiftçinin en başta gelen sorununu yüksek girdi maliyetleri oluşturmaktadır.

Toprak Mahsulleri Ofisi (TMO), 2021 yılı hububat (buğday, arpa, yulaf) ve bakliyat (mercimek ve nohut) alım fiyatlarını açıkladı. 2021 ürünü ekmeklik buğday alım fiyatı yüzde 36,4 artırılarak ton başına 2 bin 250 lira oldu. Açıklanan fiyatlar Ulusal Hububat Konseyi tarafından “Sanayici, tüccar ve çiftçimizin uygun gördüğü bir fiyat” olarak değerlendirildi. Küçük işletmelerin hakim olduğu ve kuraklığın büyük zarar verdiği İç Anadolu ve Güneydoğu Anadolu çiftçileri ise fiyatları düşük buldular. Halen ekmeklik buğdayın borsa fiyatı 2.300 lira, navlun dahil ithalat fiyatı ise 300 dolar (2.500 lira) civarında.

Son bir yılda (2020-2021 Mart ayları arasında) buğdayda çiftçinin eline geçen fiyatların yüzde 27 artmasına karşılık, kimyasal gübre fiyatları yüzde 55-68 artmıştır. Bu rakamlar bile buğday üreticisinin ne denli mağdur olduğunu ortaya koymaktadır.

NELER YAPILMALI?

•Çiftçinin boş bıraktığı buğday tarlalarını yeniden üretime kazandırmak için gerekli çalışmalar yapılmalıdır.

•Üretimde yağış rejimine bağlı olarak görülen dalgalanmaları azaltmak için sulama yatırımları artırılmalıdır.

•Tarım destekleri ABD ve AB’de olduğu gibi en az üç yıllık süre için belirlenmeli, destekler çiftçiler tohum ekmeden önce ödenmelidir.

•Çiftçinin eline geçen fiyatları esas alan tarım politikaları uygulanmalı, ürün fiyat destekleri girdi maliyetlerine göre endekslenmelidir.

•Üreticilerin kendilerinin örgütledikleri demokratik işleyişe sahip kooperatifler yasal güvenceye kavuşturulmalı ve teşvik edilmelidir.

Sonuç olarak ithalat değil üretim hedeflenmeli, küçük aile işletmeleri desteklenmeli, sürdürülebilir ve planlı bir tarım politikaları izlenmelidir. Buğdayın ve tarımın kurtuluşu burada.