İyi yaşayanlar kulübüne giriş bileti

OVP’ye göre ücretli ve emekliler ülke ekonomisinde bir yük imiş! Açıklamalardan anlaşılıyor ki fazla harcama yapıyorlarmış ve kredi kartlarında, kredilerinde kısıtlamaya gidilmesi planlanıyormuş. Bu nasıl bir yoksullaştırma planıdır yahu?

Aslı Aydın - Dr, İktisatçı.

Türkiye’de iyi yaşamak mı istiyor musunuz? O zaman cebinize 3-4 tane kredi kartı koyacak, her ay birinin limitini harcayıp ay sonu geldiğinde diğerinin limiti ile harcadığınızı kapatacak ve bunu her ay bu şekilde sürdürerek “iyi” yaşayacaksınız. Dikkat edin, sadece “iyi” yaşayacaksınız, yani diğer bir ifade ile “kötü” yaşamayacaksınız.

Rengârenk banka reklamları, parlak afişler, gıcır gıcır kredi kartları ücretli kesimin bu ülkede sadece “iyi” yaşayabilmesinin, yani temel ihtiyaçlarını karşılayabilmesinin sağlayıcısı oldu. Dar bir azınlık dışında, hepimizin sabahın karanlığından gecenin karanlığına dek harcadığı emeğin karşılığı kazandığı paranın neredeyse tek sahibi bankalar. Üstelik günden güne artan faizlerle bu sistemden muazzam da para kazanıyorlar.

Bu sistemin mağdurunun emeği ile geçinen geniş kitleler olduğu açık ama tek suçlu bankalar mı? Elbette ki hayır. Bankalar sadece sistemin onlara altın tepside sunduğu olanaklardan yararlanan, her ticari kurum gibi kârını maksimize etme peşinde olan şirketler. Dolayısıyla durum ve vaziyete göz atmadan önce bu vaziyeti yaratan koşullara bakmakla başlayalım.

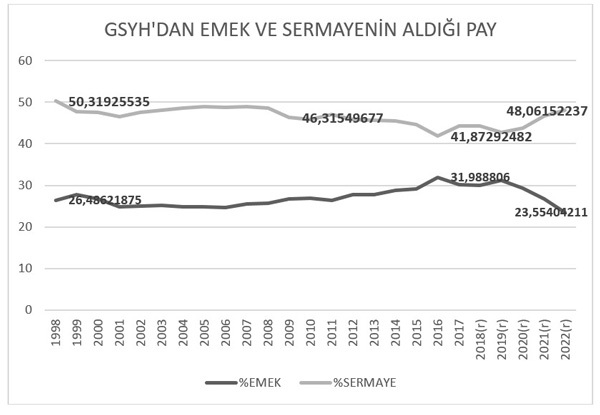

EMEĞİN PAYI EN DİPTE!

Gayri Safi Yurtiçi Hâsıla’nın (GSYH) oluşumunda en yüksek payı hepimizin tek tek yaptığı tüketim harcamaları oluşturuyor. Bu harcamalar GSYH içinde 2022 yılı itibari ile yıllık bazda %57’lik bir paya sahip. Enflasyondan arındırdığımızda 2012-20 arası ortalama yıllık %6 büyüyen tüketim harcamaları son iki yılda ortalama %17 artış göstermiş. Bunun önemli bir nedeni yüksek enflasyon döneminde olmamızdan kaynaklanıyor. Böylesi dönemlerde, kişilerin gelecekteki enflasyon beklentilerindeki bozulmaya bağlı bugünkü harcamalarını artırması beklenir. Yani geleceğin bugünden daha kötü olacağı beklentisiyle gelecek harcamalar bugüne çekilir yahut stoklama yapılır. Bu son derece normal, ana akım iktisat diliyle konuşacak olursak rasyonel bir davranıştır.

Ülkemizde gerçek enflasyon ücretlere yansıtılmıyor. Fiyatlar alıp başını giderken ücretler bu fiyat artışının gerisinde kalıyor. Burada TÜİK enflasyonu ile asgari ücretli ve emekliye yapılan maaş zammını karşılaştırırsak büyük bir yanılgıya düşmüş oluruz, lakin yaşadığımız hayat pahalılığı açıklananın çok çok üzerinde kalıyor. Her gün mazota gelen zammın, temel gıda maddelerinin yaşadığı %100’lerle %200’lerle telaffuz edilen zamların yanında ücretlinin alım gücü eridikçe eriyor.

Emekçilerin ülkede üretilen gelirden aldıkları pay ise tarihi dip noktasında. Kriz yılları olan 1990’lı yılların sonunda emek ve sermayenin aldığı paylar arasındaki makas oldukça açıktı. Emeğin gelirden aldığı pay %26’lardayken, sermaye üretilen gelirin yarısına el koyuyordu. 2016 yılında bu makasın biraz daraldığına şahit olsak da 2022 yılına geldiğimizde bu makas öyle bir noktaya geldi ki 1990’lı yılların da gerisine düşmüş olduk.

ÜCRETLER AŞAĞIYA, KREDİ KARTLARI YÜKSELİŞE

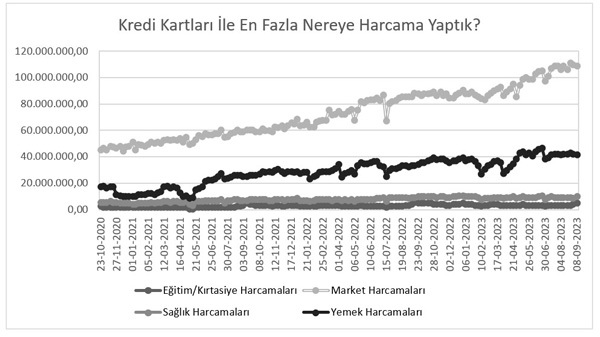

Ücretler ve enflasyon arasında açılmakta olan makas, en başta kredi kartı harcamalarından kendini belli ediyor. Buradaki en net gösterge ise kredi kartını nerelere harcadığımız. 2020’den bu yana verileri incelediğimizde eğilim, market harcamalarında ciddi bir artışa işaret ediyor. Yani mutfak başta olmak üzere ev ihtiyaçlarının karşılanmasında kredi kartı harcamaları sert bir şekilde artıyor. Onu ise sırasıyla yemek, sağlık ve eğitim harcamaları izliyor. Tüm bu harcamaların kredi kartı harcamalarında ağırlıkta olması, bir kişinin karnını doyurmak, evinin ihtiyaçlarını karşılamak, kendisi veya çocuğu hasta olduğunda tedavi ettirebilmek, eğitim masraflarını ve kırtasiye ihtiyaçlarını karşılamada kredi kartına ihtiyaç duyduğunu gösteriyor.

Hatta ileri götürerek harcamaları kredi kartından yapmanın ücretliler, emekliler ve de öğrenciler için bir zorunluluk haline geldiğini söyleyebiliriz. Aksi halde aylık %2-2,5 arası bir faiz maliyetine neden katlanılsın ki?

FAİZ VE KUR KISKACINDA ÜCRETLİLER VE BORÇLARI

Türkiye ekonomisinde uzunca bir süre döviz kuru şoku, enflasyon ve enflasyonun yol açtığı hayat pahalılığı krizi pahasına faiz indirimleri gerçekleştirildi; finans sermayesine eksi reel faiz verildi. Yüksek faiz her ne kadar hiçbir emek yanlısı politikaların savunacağı bir olgu olmasa da ekonominin çarpık yapısal özellikleri görmezden gelinerek, yani akıntıya karşı kürek çekilerek reel faizi eksiye çekmek, ekonominin başına silah dayamak ile aynı zarara yol açtı. Her krizin kazananı olduğu gibi, bu dönemin de kazananı kuşkusuz bankalar oldu. Düşük tutulan politika faizi ile elde ettikleri parayı daha yüksekten kredi olarak dağıttılar ve muazzam kâr yazdılar.

Mehmet Şimşek ve ekibi dümenin başına geçtiğinde, piyasa aktörlerinin kendilerinden beklediğini yaptı ve kademeli olarak faiz artışlarına başladı. Peki bu dönemin yine kazananın bankalar olması ilginç değil mi? Bu sistemde değil.

Bu sistemde bankalar her dönemin kazananı. Faizlerin yükselmeye başlaması, kur üzerinde bir rahatlama yaratmadı, yaratması da orta vadede beklenmiyor. Dolayısıyla ekonomide hâlâ bir iyileşme yok. Bu karakış ekonomisinin faturası ise tamamen emekçilere çıkartılmış durumda. Vergi artışları, sürpriz ilave vergiler, kök ücret icadı ile düşük tutulan ücretler, fakat ve fakat kredi kartı yoluyla diri tutulan tüketim harcamaları ile ekonomiyi ayakta tutan da, yüksek faizi ödeyen de, üzerine vergi zam ödeyen de emekçiler oldu. Politika faizinin önceden düşük tutulmasıyla ekonominin emekçilerde açtığı yaraya şimdi faiz artırımları tuz serpiyor. Enflasyon tam gaz devam ediyor, ücretler şimdi daha da yetmiyor, kredi kartları daha da açıldı ve faiz giderek artıyor!

Tüm bu hayat pahalılığının yarattığı bunalım ile baş başa bırakılan ücretliler ve emekliler için bir çalışma yapılacağı geçtiğimiz gün Orta Vadeli Program (OVP) ile duyuruldu. OVP’ye göre ücretli ve emekliler ülke ekonomisinde bir yük imiş! Bunun yanı sıra açıklamalardan anlaşılıyor ki fazla harcama yapıyorlarmış ve kredi kartlarında, kredilerinde kısıtlamaya gidilmesi planlanıyormuş. Bu nasıl bir yoksullaştırma planıdır yahu?

Başa dönecek olursak, cebinde kredi kartı biletiyle iyi yaşayanlar kulübüne girebilen emekçilere bundan böyle bu kapı da kapanıyor. O dar aralıktan girebilen de bu bilete kim bilir hangi borçlanma maliyeti ile sahip olacak. Her dönem önümüz kış diyoruz da kışın en soğuk gününü maalesef hâlâ görünmedik gibi.