IMF raporları ve iki grafikte Türkiye ekonomisi

IMF’nin, pandeminin yarattığı ekonomik ve sosyal hasara karşı doğrudan bütçe kaynaklı destekleri temel alarak yaptığı sıralamada, Türkiye tüm G-20 ülkeleri arasında sonuncu sırada bulunuyor

IMF geçtiğimiz hafta güncellediği Dünya Ekonomik Görünüm Raporu’nda, 2020 küresel ekonomik daralma tahminini yüzde 4,9’a çekti. Bu Nisan 2020 metnine göre yüzde 1,9’luk daha olumsuz bir beklentiye işaret ediyor. Böylelikle pandemi öncesi tabloya kıyasla dünya ekonomisi 12 trilyon dolarlık bir yara almış oluyor. 2020 yılı da Büyük Bunalım’dan sonra ekonomik açıdan en kötü dönem olarak tarihe geçmeye aday görünüyor.

TÜKETİMDE BÜYÜK BİR DÜŞÜŞ GÖZLENİYOR

Durgunluk dönemlerinde tüketiciler mevcut tasarruflarına başvurarak, aile içi dayanışma mekanizmalarından yararlanarak veya sosyal programların desteğiyle harcamalarını sürdürürler, talebin keskin düşüşü böylece yumuşatılır. Ancak bu kez sokağa çıkma yasakları ve sosyal mesafe uygulamaları yanında, tüketicilerin geleceğe yönelik endişeleri de harcamaların bıçak gibi kesilmesine neden oldu. Benzer şekilde firmalar da hem talebin durgunlaşması ve üretimdeki kesintiler, hem de geleceğe yönelik belirsizlikler nedeniyle yatırımlarını askıya aldı. Tüm bunlar toplam talebin iyice zayıflamasını getirdi.

İŞSİZLİK HAD SAFHADA

Raporda Uluslararası Çalışma Örgütü’nün (ILO) 2020’nin ilk çeyreğinde gerçekleşen 130 milyon tam zamanlı iş kaybının yılın ikinci çeyreğinde 300 milyona yükseleceği öngörüsüne yer veriliyor. Emek piyasasında evden çalışma olanağı bulunmayan “düşük becerili” işçilerin krizde daha şiddetli darbe yiyeceği, toplumsal cinsiyet boyutuyla da kadınların daha keskin gelir kaybına uğrayacağı belirtiliyor. Dünyadaki 2 milyar civarı kayıt dışı çalışan işçinin yüzde 80’e yakınının durumunun belirgin biçimde kötüleşeceği vurgulanıyor.

Günde 1,90 dolardan daha düşük gelirle aşırı yoksulluğun pençesinde bulunan insanların sayısının artması tehlikesine de dikkat çekiliyor.

BELİRSİZLİKLER DE DİZ BOYU

Pandemi ortamında ekonomik projeksiyonlar yüksek belirsizlik altında haliyle el yordamıyla yapılıyor. Bilindiği gibi en büyük belirsizlik unsurunu Covid-19 salgınında ikinci dalganın gelip gelmeyeceği, gelirse ne ölçüde hasar yaratacağı oluşturuyor.

Dünya Ekonomik Görünüm Raporu’nda başlıca belirsizlik etmenleri şöyle sıralanıyor:

■ Pandeminin süresi ve sokağa çıkma yasaklarının gerekip gerekmemesi,

■ Harcamaları etkileyen gönüllü sosyal mesafe,

■ İşten çıkarılan işçilerin farklı sektörlerde istihdam olanakları,

■ İşyeri güvenliğini artırma önlemlerinin işletme maliyetlerine etkisi,

■ Arz kesintilerini azaltmak için küresel tedarik zincirlerinin yeniden şekillenmesinin üretkenliği nasıl etkileyeceği,

■ Bir yandan fonlama zorluklarının öte yandan dış talebin zayıflamasının yansımaları,

■ Reel ekonomik aktivite ile özellikle borsa endekslerindeki yükselişle kendini gösteren finansal varlık fiyatları arasındaki ayrışma.

BORSALAR KOPTU GİDİYOR YÜZDE 1 BAYRAM YAPIYOR

IMF’nin Küresel Finansal İstikrar Raporu’nda bu son noktanın, düşük faiz bol likidite ortamında reel ekonomi ile finans sektörünün kopuşu üzerinde özellikle duruluyor. IMF modellerine göre, piyasa fiyatları ile temel değerlemelerin birbirinden hiç bu ölçüde kopmadığına dikkat çekiliyor. Aşırı değerlenen borsalar sıralamasında ABD, Japonya ve Çin’in ilk üç sırayı aldığı belirtiliyor. Anlaşılan IMF’nin geçmiş reçetelerinin de etkisiyle, finansal kapitalizm öyle bir ekosistem kurmuş ki, atılan tüm adımlar (düşük faiz, bol likidite, Fed’in varlık alımları) yüzde 1’in servetini daha fazla artırmasına, gelir ve servet dağılımı uçurumlarının iyice keskinleşmesine yol açıyor.

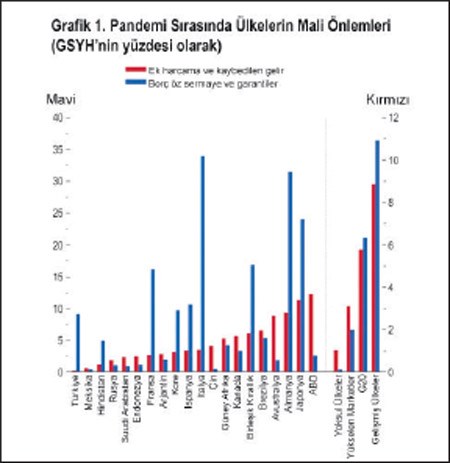

TÜRKİYE MALİ DESTEKTE SINIFTA KALDI

Raporun mali gelişmelerle ilgili bölümünde, çeşitli hükümetlerin pandeminin yarattığı ekonomik ve sosyal hasara karşı açıkladığı mali yardım paketlerinin toplamı 11 trilyon dolar olarak hesaplanıyor. Bu önlemlerin 5,4 trilyon dolarının doğrudan merkezi bütçe açıklarını artıran ek harcamalar ve vergi indirimlerinden oluştuğu bildiriliyor. Geri kalan 5,4 trilyon dolar ise likidite kolaylıkları, krediler ve garantilerin toplamını yansıtıyor. Bu ikinci grup desteklerin de zaman içinde, örneğin Kredi Garanti Fonu kapsamındaki kredilerin ödenmemesi halinde bankaların zararlarının Hazine tarafından karşılanmasıyla bütçeye yük bindirmesi olası. Ancak şu anda bu kalemlerden bütçeye doğrudan bir maliyet yansımıyor.

IMF’nin doğrudan bütçe kaynaklı destekleri temel alarak yaptığı sıralamada, ülkelerin GSMH’lerinin oranına göre düzenlenen Grafik-1’in ilk üç basamağında ABD, Japonya ve Almanya yer alıyor. Buna karşın son sıraları kaynakları yetersiz gelişmekte olan ülkeler paylaşıyor. Türkiye; Hindistan ve Meksika’nın gerisinde tüm G-20 ülkeleri arasında sonuncu sırada bulunuyor.

Hatırlanırsa geçtiğimiz günlerde Aile, Çalışma ve Sosyal Hizmetler Bakanı Zümrüt Selçuk, Sosyal Koruma Kalkanı kapsamında 6,1 milyar lirası aylık 1000 TL aile desteği, 10,6 milyar lirası kısa çalışma ödeneği, 1,7 milyar lirası nakdi ücret desteği, 2,1 milyar lirası işsizlik ödeneği olmak üzere 20,5 milyar lira nakdi destek yapıldığını açıklamıştı. Bu Orta Vadeli Program’da öngörülen milli gelirin sadece yüzde 0,42’sine denk geliyor. Bu oran da ne yazık ki Türkiye’yi 20’nci sıranın üzerine taşımaya yetmiyor.

Berat Albayrak’ın çarpan etkileriyle ballandırarak anlattığı kredi, garanti, borç ve prim ötelemeleri kapsamında, çoğunlukla da sermayenin yararına uygulamalar IMF’nin derecelendirilmesinde ikincil önemde kabul edildiği için Türkiye’nin konumunu değiştirmiyor.

IMF raporunda ayrıca Türkiye’nin bütçe açıkları GSMH’nin oranı olarak 2020’de yüzde 8,4, 2021’de ise yüzde 7,5 tahmin ediliyor.

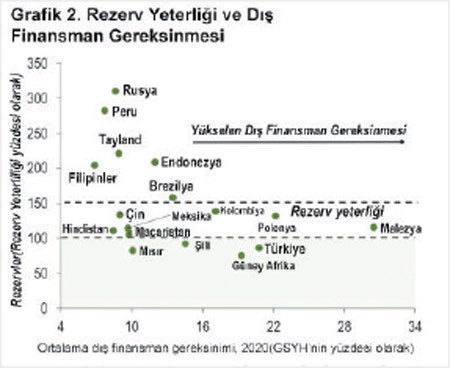

TÜRKİYE’NİN DÖVİZ KIRILGANLIĞI DA YÜKSEK

IMF’nin Küresel Finansal İstikrar Raporu’nda ülkelerin rezerv yeterliliğiyle, dış finansman gereksiniminin karşılaştırıldığı Grafik-2’de Türkiye’nin en riskli ülkelerden biri konumunda bulunması dikkat çekiyor. Türkiye, rezervleri yetersiz ülkeler arasında Mısır, Şili ve Güney Afrika ile bir grup oluşturuyor.

Buna karşın cari denge ve bir yıl içinde vadesi gelecek borçların toplamından oluşan dış finansman gereksinimlerinin milli gelire oranında yine Türkiye, Polonya ve Malezya ile en kırılgan ülkeler arasında bulunuyor. Bu tabloyu son verilerle analiz edersek, Merkez Bankası’nın brüt rezervlerinin 19 Haziran haftasında 55,5 milyar dolardan 53,2 milyar dolara gerilediği görülüyor.

Türkiye’nin 1 yıl içerisinde vadesi gelecek 164,6 milyar borcu bulunuyor. 2020’nin ilk 4 ayında 12 milyar dolara varan cari açığın yılsonunda 30 milyar dolara dayanması beklenebilir. Böylelikle yıllık dış finansman ihtiyacı 195 milyar doları bulur. Swap benzeri atraksiyonlarla rezervlerin suni biçimde yüksek gösterilmesi olgusunu bir an göz ardı etsek bile, altın dâhil 91,5 milyar dolar döviz rezervinin 195 milyar dolar yıllık dış finansman gereksinimine oranı yüzde 47 ile tehlike sınırında bulunuyor.

Aslında Grafik-2 Türkiye ekonomisinin döviz cephesinde yaşadığı sorunların özeti gibi. Dış finansman gereksiniminin fazlalığı rezervleri aşağı çekiyor; rezervlerin yetersizliği bu kez dış fonlamayı zorlaştırıyor, maliyetini yükseltiyor. Kısır döngü böyle devam ediyor…

Küresel koşulların olumsuzluğu ise üzerine tuz biber ekiyor.