Yüksek faiz bizi kurtarır mı?

Biz bu faizi neden bu kadar çok konuşuyoruz? Faizler yükselirse ülke ekonomisi üzerindeki kara bulutlar dağılır mı? Hepimiz bir oh çeker miyiz? Bu yazı biraz geçmişe ışık tutarak faizin geçici, sorunların baki olduğuna değinmektedir.

Uzunca bir aradan sonra ilk kez Merkez Bankası’nın (MB) faiz kararını merakla bekledik. Ne de olsa bir süredir MB ne faizlere ne de dolara pek hareket alanı bırakmamıştı. Perşembe günü açıklanan yeni faizler hiçbir piyasa aktörünü tatmin etmediği gibi “Mehmet Şimşek iyimserliğini” piyasada dağıtmış görünüyor. Peki, biz bu faizi neden bu kadar çok konuşuyoruz? Faizler yükselirse ülke ekonomisi üzerindeki kara bulutlar dağılır mı? Hepimiz bir oh çeker miyiz? Bu yazı biraz geçmişe ışık tutarak faizin geçici, sorunların baki olduğuna değinmektedir.

Öncelikle ne oldu?

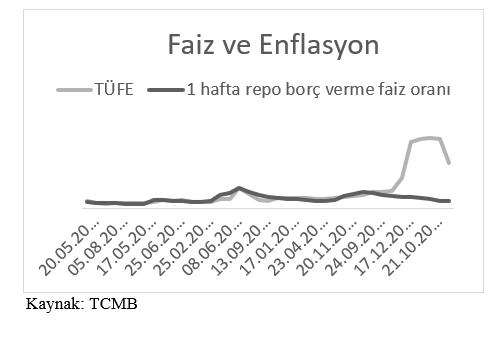

Cumhurbaşkanlığı Hükümet Sistemi’nin resmî olarak başladığı 9 Temmuz 2018 tarihinde, dolar/TL 4,5, euro/TL ise 5,3 seviyelerinden işlem görüyordu. Naci Ağbal’ın MB Başkanlığı görevinden alınması ile TL dolar karşısında çok kısa bir sürede %16 değer kaybederek, dolar kurunu 8’lerin üzerine attı. Grafikten de görüleceği gibi 2021 yılının Eylül ayında faiz de enflasyon da %19’lardaydı. Ağbal’ın yerine daha önce MB deneyimi olmayan ve piyasanın tanışık olmadığı Şahap Kavcıoğlu getirildi ve Cumhurbaşkanı Recep Tayyip Erdoğan'ın “faiz sebep enflasyon sonuç” çıkarımlarının bire bir uygulayıcısı oldu. MB, tüm piyasa dinamiklerinin işaret ettiği faiz artırımını reddederek faizi ardı ardınca düşürmeye başladı. Döviz kuru bir anda yukarı fırladı: Kavcıoğlu atandığı tarihte dolar/TL kuru 8’lerdeyken, görevinin bittiği gün 23’lere dayandı. Buna bağlı olarak enflasyon resmî olarak %80’i aştı ki gerçek yaşamda %200 gibi rakamlarla telaffuz edilir bir fiyat artışından bahsediyoruz. Bu arada faiz indirimleri derken kastettiğimiz sadece gösterge niteliğindeki repo faizleri. Yoksa serbest piyasada mevduat ve kredi faizlerinde böyle bir indirimi konuşmuyoruz (güncel kredi faizleri %50’lere, mevduat faizleri %40’lara değiyor). Bugün gelinen noktada ekonomi ücretli ve emekli kesimi öyle bir noktaya sürükledi ki, karın tokluğu ve barınma temel ihtiyaçtan çok bu kesimler için temel amaç haline geldi.

Yaratılan düşük faiz - yüksek enflasyon ve yüksek kur kime yaradı derseniz… Öncelikle öyle sanıldığı gibi ihracatçıya yaramadı; 2002 yılında %16’lara yaklaşan ihracat hacmi 2010 yılında %11 idi, 2022 yılında ise %5’in ötesine çıkamadı. Teorik olarak TL’deki değer kaybının olumlu yansıması beklenen bir başka sektör turizmdir. Buraya bakıldığında turizm gelirlerinin milli gelir içindeki payı dolar kurunun 6’larda olduğu 2019 yılındaki ile aynı. Yani Türkiye maalesef kendi para biriminin dış fiyatını ortalama %200’ün üzerinde ucuzlatmış olmasına rağmen yeterli turisti ülkeye çekememiş görünüyor. Dolar geliri olan başlıca sektörlerde durum böyle. Dolar gideri ve TL geliri ile çalışan sektörlerin uğradığı zarar ise zaten ortada. Peki, bu işin kazananı kim olmuş?

Örneğin bankalar kazanmış. Bu dönemde piyasaya göre oldukça düşük tutulan MB politika faizi, bankalara MB’dan ucuza borçlanma, bunun karşılığında ise çok daha yüksek faizden bu kaynağı kredi olarak dağıtma şansı veriyordu. Bunun yanında bir de devletten ucuza borç aldığını devlete daha yüksekten borç verme olanağı da Devlet İç Borçlanma Senetleriyle (DİBS) mümkündü. Buna bir de önemli bir maliyeti MB ve Hazine tarafından üstlenilen Kur Korumalı Mevduat (KKM) kalemini eklersek, bankaların bu düşük faiz döneminin kazananlarından olduğu açık.

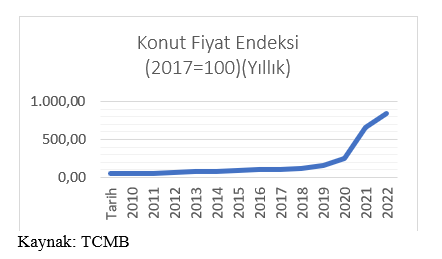

Gelelim konut sektörüne… Şimdi bir gayrimenkul şirketi düşünün. Bu şirket düşük kredi faizi ile ucuz yoldan uzun vadeli borçlanmış, enflasyon yükselirken ve döviz kuru tırmanırken ucuz kalmış borcunu ödüyor. Bunun yanı sıra elindeki konut stoklarını ise enflasyonun da üzerinde spotta satıyor. Yani hem ucuza kaynak bulabiliyor hem de malına en yüksek fiyattan alıcı bulabiliyor. Bu şirketi diğer sektör şirketlerinden ayıran en temel faktörde TL’deki muazzam değer kaybı ile konuta olan talebin artması. Ülkemizde konutun bir barınma aracı olmasından daha çok enflasyon karşısında paranın değerini korumada bir yatırım aracı olarak sunulması konuta olan talebin artmasında büyük bir etken. Konuta olan talep artışında elbette 2012 yılında yürürlükten kaldırılan Mütekabiliyet Yasası ile yabancıya sınırsız konut satışının önünün açılmasının katkısı büyük.

Emeğin görünümü

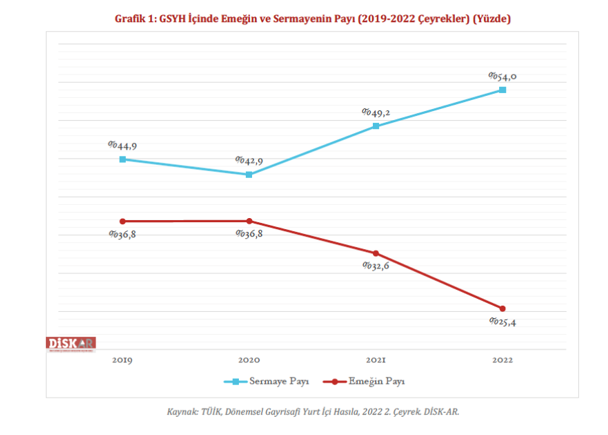

Yüksek faiz döneminde de yüzü gülmeyen emekçiler (ücretliler, emekliler, öğrenciler), ne yazık ki düşük faiz döneminin de en çok kaybedeni olmuş gözüküyor. DİSK-AR’ın 2019-2022 yılları arasında emeğin ve sermayenin toplam gelir içindeki payını gösteren grafiği makasın ne derece açık olduğunu gösteriyor.

Ücretlerdeki erimenin yanı sıra emekçiler için resmî enflasyonun üzerinde artan gıda, konut kirası, elektrik ve doğalgaz gibi barınma harcamaları, dudak uçuklatan eğitim ve sağlık masrafları dönemin katlanılması çok güç maliyetleri. Hal böyle olunca krediye ve kredi kartlarına olan talep ister istemez artıyor.

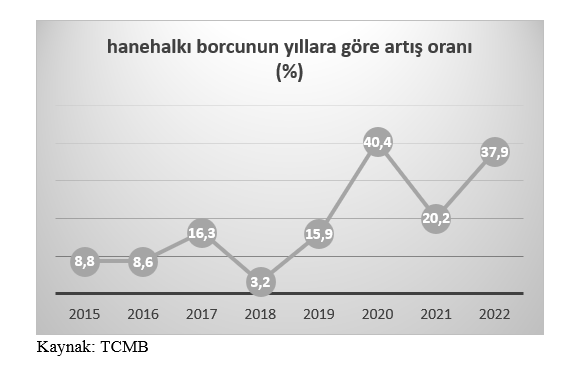

DİSK-AR’a göre 9 milyonun üzerinde işsiz bulunuyor. Yani %20’ye tekabül eden işsizlik oranı ile her 5 kişiden 1’i işsiz durumda. Ücret artışları ise gerçek hayattaki enflasyonun oldukça altında kaldı. En son asgari ücrete yapılan yüzde 34’lük bir artış, asgari ücretle geçinen bir kişinin ne kirasını ödemeye, ne çocuğunu okutmaya ne de evine yeterli gıdayı sağlamasına yetiyor. Tüm bunların birinin diğerine tercih edilemeyecek ihtiyaçlardır. Dolayısıyla yaşamını sürdürmek için borçlananların hem borcu hem de sayısı artarken yükselen faizlerle önemli bir geçim savaşının kapıda olduğu ortada. Bunun üzerine yükselen döviz kurunun artan maliyetler kanalı ile ivme kazanan enflasyonu da koyduğumuzda bu savaşın ne denli çetin geçeceği de ortada. Şunu da bir veri olarak ekleyeyim: uluslararası finans sermayesine yön veren kuruluşlardan Goldman Sachs’a göre son iki yılda dolar karşısında yüzde 60'tan fazla düşmesine rağmen, TL Türkiye'nin ekonomik konumuna göre hâlâ aşırı değerli!

Yüksek veya düşük faiz… Bu model sürdürülemez.

Türkiye de AKP döneminin başından yani 2002’den 2021’e dek yüksek reel faiz - düşük kur denklemine oturtulmuş bir ekonomi programı uyguladı. Özü şuydu: yüksek reel faiz ile uluslararası finans sermayesini Türk Lirası’na çekmek, böylece döviz arzını yüksek tutarak fiyatı aşağıda tutmak, toplam üretimi büyük oranda ithal girdilere dayanan şirketlere ucuz girdi ve ucuz döviz kredisi sunmak, bankalara yine dışarıdan ucuz finansman kaynağı sunarak içeride bu kaynağı özel kesime borç olarak dağıttırmak ve böylelikle tüketim ve yatırım için kaynak yaratmak. En nihayetinde de bu denklem üzerinden ekonomik büyüme sağlamak. Böylesi bir dinamiğin mazotu ekonomiye döviz girişidir ve bu dinamik içinde kalarak faizleri düşürmek ve bunun sürdürülebilir olduğunu düşünmek gerçekten de irrasyonel, yani akıldışıdır. Peki, tam tersi faizleri yükseltmek ve bu yolla enflasyon ve döviz kurunu kontrol altına almak bizi kurtarır mı? Yanıtı hemen söyleyeyim; geçmişte de kurtarmadı bugün de kurtarmayacak.

Neoliberal piyasa rasyonelitesinden uzaklaşmadan önce kurulu bu iktisadi rejim, önemli bölüşüm sorunlarını içeren ve üretimi giderek dışarı bağımlı hale getirerek ülkedeki üretici güçleri ve verimli toprakları zedeleyen niteliklere sahipti. Şimdi de sahip. Hani gündemde sıklıkla duyduğumuz “rasyonel politikalara geri dönüş” ifadesi var ya, işte bu rasyonellik, yani “akla uygunluk” eskiye dönüşten başka bir anlam taşımıyor. Kaldı ki eskinin birikimli sorunlarını şimdiki dinamiklerle daha da büyüterek bugüne taşıyor.

Bu sorunları çözmede kilit kelime asla ve asla faiz değildir. Faiz ancak geçici bir süre kanamayı durdurabilecek, bugünün şartlarının ürettiği bir araçtır. Acil ve öncelikli gündem üretim ve istihdam yapısı olmalıdır. Türkiye’de yüksek teknolojiye dayalı olmayan ve katma değer üretemeyen bir üretim yapısı mevcut oldukça, döviz borçluluğu, dolayısıyla döviz kuruna karşı kırılganlık ve hasar hep yüksek olacaktır. Dünya ile rekabetçi nesiller yetiştirememek, bunun için gençlerin yaşam kalitelerine, eğitimlerine hatta sağlıklarına değer vermemek, her genç için eşit şartlar sağlamamak istihdam yapısını da “ucuz emek deposu” oluşturmaya denk düşen nitelikte tutacaktır.

Yurttaşının refahını, ülkenin geleceğini önemsemeyen; onun yerine uluslararası finans sermayesini ülkeye her ne pahasına olursa olsun çekmeye öncelik veren bir anlayışın sürdürülemeyeceği açık. Türkiye bunun en güzel örneğini sergiliyor. Ne yazık ki “Her ne pahasına olursa olsun”un sonuna gelinmiş görünüyor. Ülkede daha fazla feda edilecek ne kaldı ki?