Çalışanların katlanan vergi sorunu 2023 yılında da sürüyor

Ülkemiz ücretliler bakımından vergi cehennemi olmayı sürdürüyor. Devletin en sadık vergi ödeyicisi olan çalışanlar geçen yıl asgari ücretin vergi dışı bırakılmış olmasına karşın ücret gelirlerinden elde edilen gelir vergisi tablosunda uzun yıllardır yeterli değişiklik yapılmaması yüzünden bu yılda yüksek tutarda vergi ödeyecekler.

Bilindiği gibi ücretlilerden alınan vergide kümülatif yani katlanarak büyüyen vergi sistemi uygulanmaktadır. Bu yöntemle brüt ücrete uygulanan vergi Ocak ayından başlayarak her ay bir sonraki ayın vergi matrahına eklenerek yılsonuna kadar devam etmekte ve Aralık ayında en yüksek seviyeye ulaşmaktadır.

Böylece yıla yüzde (%) 15 vergi ödeyerek başlayan bir çalışan ilerleyen aylarda vergi dilimi atlamak suretiyle sırasıyla %20 - %27 - %35 - %40 vergi dilimlerine ulaşabilmekte ve ödeyeceği vergi artarak ücretinde azalış meydana gelmektedir.

Bu konudaki adaletsiz uygulama her yıl güncellenerek açıklanan vergi tarifesinin yıllardan beri yeniden değerleme esasına uygun olarak düzenlenmemesinden kaynaklanmaktadır. Cumhurbaşkanının bu konuda tutarları arttırma ve eksiltme yetkisi olmasına karşın bu yetki hiçbir zaman çalışanlar lehinde kullanılmamıştır.

Bu yıl her ne kadar tutarlarda yeniden değerleme oranları esas alınsa da bu önceki yıllardan gelen kayıpları karşılamaktan uzaktır.

Örneğin:

2000’den bu yana vergi tarifesinde yeniden değerleme oranı laiki ile uygulansaydı bu yıl gelir vergisinin ilk dilimi 70 bin TL değil 182 bin 109 TL olacaktı. 22 yıl önce ilk dilim brüt asgari ücretin 21 katı iken bu yıl sadece 7 katı oluyor.

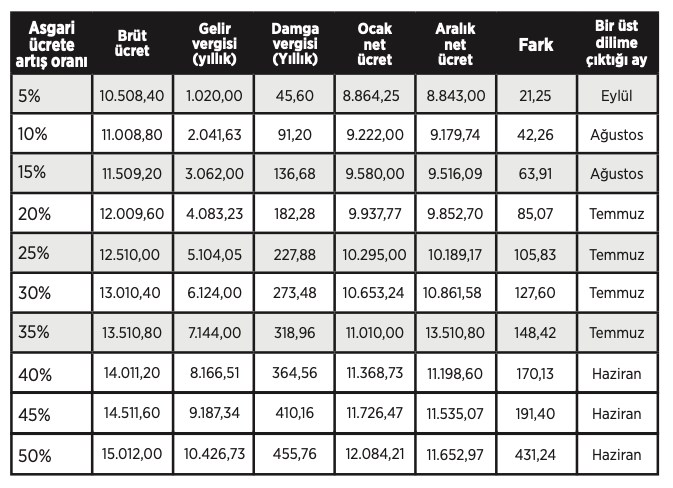

2023 yılı için net 8 bin 506 lira 80 kuruş olarak açıklanan asgari ücret brüt 10 bin 8.- TL’na tekabül etmektedir. Asgari ücret geçen yıl vergi dışı bırakıldığı için bu tutar üzerinden Gelir vergisi ve damga vergisi alınmamakla birlikte asgari ücretin küçük bir miktar üzerinde ücret alanlar yine aynı vergi tarifesinin zulmüne uğramakta ve ücretlerinde azalışlar meydana gelmektedir. Bu durumu aşağıdaki tabloda örneklemeye çalıştım. Brüt 10 bin 8 TL olan asgari ücrete %5 den başlayarak 5’er puanlık artışlar yaparak bir ücretlinin yıl içinde ödeyeceği vergiyi ve ücretindeki azalışlar ile hangi ayda bir üst vergi dilimine çıkacağını tespit ettim.

Tablodan da anlaşılabileceği gibi brüt ücret 15 bin TL seviyesine çıktığında yılın ortasından yani Haziran ayından itibaren bir çalışan %20 lik 2. Vergi dilimine girmeye başlıyor ve ücretinde 400 TL’nin üzerinde azalış meydana geliyor. Diğer taraftan asgari ücretin %5 üzerinde ücret alan bir çalışan dahi Eylül ayından itibaren vergi dilimi atlıyor.

Sonuç olarak, ülkemizdeki her seviyeden ücretlilerin önemli sorunu olan vergi tarifesinde değişikliğe gidilerek, adaletli bir sistem oluşturulmalı ve çalışanların üzerindeki bu yük en aza indirilmelidir. Aksi halde ekonomik kriz ortamında adeta yaşam mücadelesi veren ücretli çalışanlar buna vergi zulmünü yaşamaya devam edeceklerdir.